![]()

620062, г. Екатеринбург,

ул. Генеральская, д. 3, офис 327

+7 (343) 202-52-10

|

|

|

|

Сумма мнений

Отзыв ведущего «Екатеринбург — ТВ»

Приняли решение?

Звоните и записывайтесь на консультацию по телефону

8 (343) 202 52 10

Не можете позвонить?

Закажите через форму на сайте бесплатную консультацию

по интересующему вас вопросу и специалист ответит Вам в течение 15 минут.

Новые способы коллекторов по взысканию долга

Негативные последствия для должников заключаются в работе коллекторских агентств по взысканию просроченной задолженности.

Речь пойдет о новых способах коллекторов, а именно о том, что в последнее время у банков наблюдается резкий скачок по продаже просроченных кредитных портфелей коллекторским агентствам и активной работе последних по взысканию долгов.

Как сейчас работают коллекторы

Времена изменились, с июля 2016 года действует закон, регулирующий коллекторскую деятельность, коллекторы уже перестали каждую минуту обрывать телефон, хамить, угрожать, доставать родственников, знакомых и соседей.

Сейчас многие коллекторские агентства предпочитают проводить работу по взысканию долгов исключительно в правовом поле.

Коллекторы и приставы медленно, но уверенно действуют

После заключения договора с банком по переуступке долга (цессии), коллекторские агентства либо обращаются в суд как истцы, либо, если решение суда в пользу банка уже состоялось, переводят на себя все права и обязанности взыскателя в исполнительном производстве и начинают очень плотно работать с судебным приставом, максимально используя все санкции закона об исполнительном производстве, а именно: выезд с судебным приставом к должнику по адресу регистрации, розыск фактического проживания должника, ограничение выезда за границу, арест счетов, арест единственного жилья, блокировка зарплатных карт и другие негативные, но законные методы.

После заключения договора с банком по переуступке долга (цессии), коллекторские агентства либо обращаются в суд как истцы, либо, если решение суда в пользу банка уже состоялось, переводят на себя все права и обязанности взыскателя в исполнительном производстве и начинают очень плотно работать с судебным приставом, максимально используя все санкции закона об исполнительном производстве, а именно: выезд с судебным приставом к должнику по адресу регистрации, розыск фактического проживания должника, ограничение выезда за границу, арест счетов, арест единственного жилья, блокировка зарплатных карт и другие негативные, но законные методы.

Конечно, все эти действия может провести судебный пристав без давления коллектора, но не секрет, что приставы не работают в полную силу из-за большой загруженности, а если представитель взыскателя — коллекторского агентства, досконально зная закон об исполнительном производстве, будет заваливать пристава заявлениями о проведении тех или иных исполнительных действий, предоставлять свой транспорт для выезда к должнику, писать жалобы на его бездействие, то пристав тоже начнет шевелиться, это уже точно, проверено на опыте.

Кто-то скажет: «Ну и плевать, пусть коллекторы достают пристава по моим долгам, у меня нет имущества, я нигде официально не работаю и не живу по месту прописки, и вообще месяц назад судебный пристав, который вел мое дело, закрыл производство из-за отсутствия у меня имущества и дохода».

Это опасное заблуждение, и вот почему:

Во первых: Вы не знаете, что будет в будущем, возможно вам предложат хорошую работу с достойной и официальной заработной платой, или вы захотите посмотреть мир и поехать за границу, оформить на себя автомобиль, гараж, квартиру, возможно вам нужно будет вступить в права наследства, а может вам улыбнется удача и вы выиграйте в лотерею несколько миллионов рублей.

Во-вторых: в соответствии с п. 2.1. ст. 30 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» (далее – Закон об исполнительном производстве) заявление о возбуждении исполнительного производства, оконченного судебным приставом-исполнителем на основании акта об отсутствии у должника имущества, на которое может быть обращено взыскание (в случае, если все принятые судебным приставом-исполнителем допустимые законом меры по отысканию имущества должника оказались безрезультатными), может быть подано не ранее шести месяцев после дня окончания исполнительного производства либо ранее указанного срока при наличии информации об изменении имущественного положения должника.

То есть, проще говоря, после окончания судебным приставом производства по вашему делу в связи с отсутствием у вас какого-либо имущества и дохода, коллектор, как новый взыскатель, через шесть месяцев вправе снова направить исполнительный документ в службу судебных приставов и работа по взысканию долга начнется сначала.

Чем отличается работа по взысканию задолженности в банках и в коллекторских агентствах?

1. Как правило, банк после окончания судебным приставом исполнительного производства в связи с отсутствием имущества должника, списывает долг в разряд безнадежных и спокойно направляет все документы по должнику в архив. У банков это не основной источник дохода, есть еще депозиты, РКО, доход от процентов по новым кредитам, ипотеке. Кроме того, у банков не всегда хватает трудовых ресурсов по взысканию задолженности, даже юристов не всегда не хватает для подачи иска в суд, не говоря уже о постоянных походах по кабинетам судебных приставов.

2. Коллекторы же так просто не сдаются, после окончания судебным приставом исполнительного производства в связи с отсутствием имущества должника, долг списывать не будут, а снова и снова будут направлять исполнительный документ в службу судебных приставов, будут проводить работу по розыску имущества должника, по поиску новых источников дохода, если должник не проживает по адресу регистрации, будут проводить розыск места фактического проживания должника для ареста и изъятия имущества в квартире, так же могут инициировать арест единственного жилья.

Пример из практики:

В наше юридическое агентство обратился молодой человек по имени Константин и рассказал, что в 2009 году взял в банке автокредит, исправно платил, но через год попал в аварию, полностью разбил кредитный автомобиль, слава богу, остался жив, но так как долго лечился, из-за этого потерял работу, вследствие чего перестал платить по автокредиту.

В наше юридическое агентство обратился молодой человек по имени Константин и рассказал, что в 2009 году взял в банке автокредит, исправно платил, но через год попал в аварию, полностью разбил кредитный автомобиль, слава богу, остался жив, но так как долго лечился, из-за этого потерял работу, вследствие чего перестал платить по автокредиту.

Когда начались угрозы коллекторов по телефону, просто поменял сим-карту. Через полгода банк обратился в суд, со всеми штрафами и неустойками получилась внушительная сумма, в два раза больше стоимости автомобиля. Но Костя о решении суда не думал, последствия его не пугали, счетов в банках у него не было, работы тоже, жил с родителями, о судебных приставах не слышал, пристава-исполнителя никогда не видел, никто ему не звонил, по месту регистрации не приезжал, даже коллекторы не появлялись.

В общем, об этом неприятном инциденте Костя благополучно забыл.

Шли годы, жизнь менялась в лучшую сторону, устроился на хорошую работу в крупную компанию с официальной зарплатой, теперь ему на карту каждый месяц без перебоев перечислялась приличная сумма, купил новый автомобиль, женился, родился ребенок. Живи да радуйся.

Как оказалось, зря он забыл о прошлых долгах, потому что в один из дней судебный пристав арестовал его зарплатную карту, откуда были списаны все деньги, больше 100 тысяч рублей, в счет оплаты долга, так же наложил арест и запрет на регистрационные действия по его автомобилю.

Дело в том, что банк продал задолженность коллекторскому агентству, а те в свою очередь, став взыскателями, через несколько лет повторно возбудили исполнительное производство.

Костя был очень удивлен, когда узнал, что сроков давности по взысканию долга через службу судебных приставов не существует. Трехлетний срок исковой давности применяется только в рамках гражданского процесса по судебным решениям.

Должник должен понимать, что если сроки давности по взысканию долга в ФССП отсутствуют, то бессрочно нельзя будет выехать за границу, нельзя оформить на себя имущество, получать официальную зарплату.

|

Над должником будет постоянно висеть «дамоклов меч» арестов, а так же постоянный страх в том, что пристав вместе с коллекторами постучится в дверь. |

Что делать должнику, если платить по кредиту нет возможности?

Выход есть.

Появился он с 01 октября 2015 года, то есть с даты вступления положений главы 10 «Банкротство гражданина» Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», именуемый как «Закон о банкротстве физических лиц».

Как юрист с большой практикой по делам о банкротстве физлиц, могу сказать: закон о банкротстве реально работает, успешно списываются все долги, отсутствуют какие-либо негативные последствия после признания гражданина банкротом.

Как начать процедуру банкротства физического лица

В первую очередь нужно записаться на консультацию юриста по банкротству физлиц в нашей компании.

В первую очередь нужно записаться на консультацию юриста по банкротству физлиц в нашей компании.

Только на консультации юрист сможет определить насколько подходит вам данная процедура, посмотрит все долговые документы, кредитные договора, оценит все возможные риски.

Подробнее о процедуре, сроках, стоимости банкротства физических лиц вы можете прочитать здесь.

Автор: Хайрулина Н.Б. © Статья актуальна по состоянию на октябрь 2017

|

Остались вопросы? Позвоните прямо сейчас по телефону

И получите бесплатную консультацию специалиста

|

|

Мы не беремся за заведомо проигрышные дела Это подтверждает наша гарантия бесплатного обжалования судебного решения. То есть в случае негативного исхода мы абсолютно бесплатно составим кассационную жалобу по вашему делу! |

.png)

|

При заказе услуги «Банкротство физических лиц» карта «Ваш личный юрист. 24» в подарок!

|

Интересные статьи и судебная практика

Интересные статьи и судебная практика

1. Очередной должник признан банкротом.

2. Статья: Долг по кредитному договору

3. Особенности банкротства физических лиц

4. Судебная практика: Гражданин-банкрот, но долги платить обязан

► Перейти в раздел «Услуги для граждан»

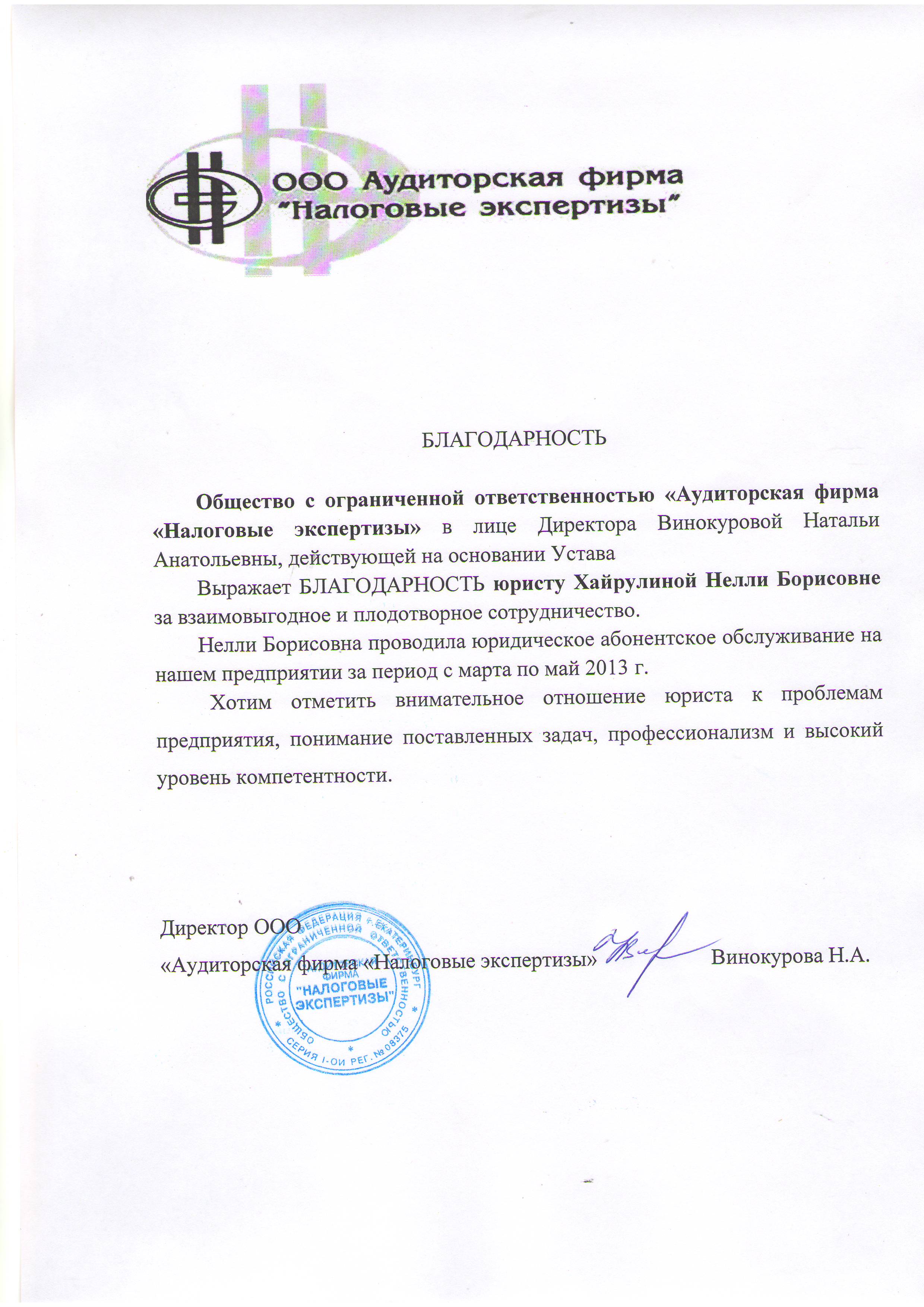

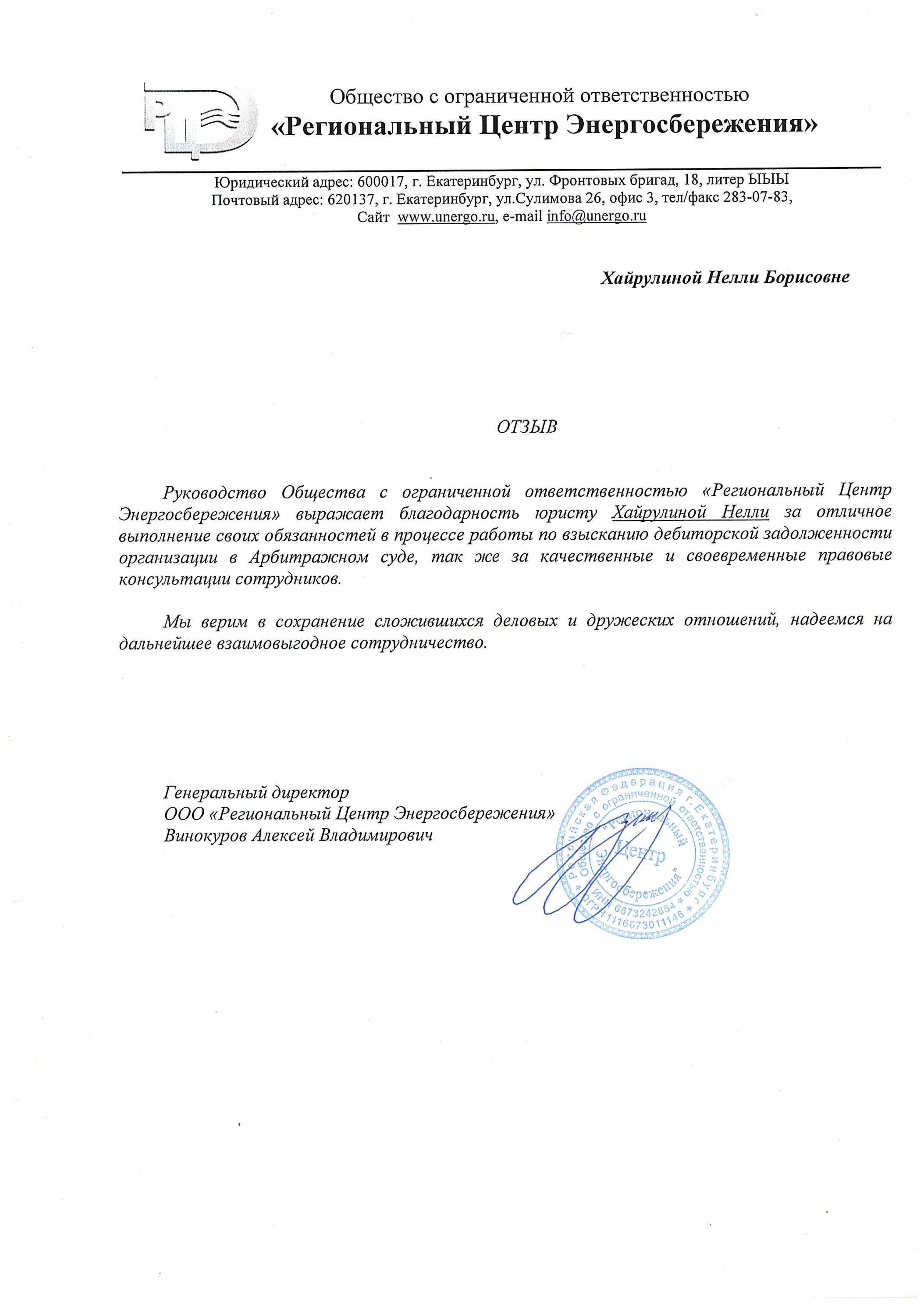

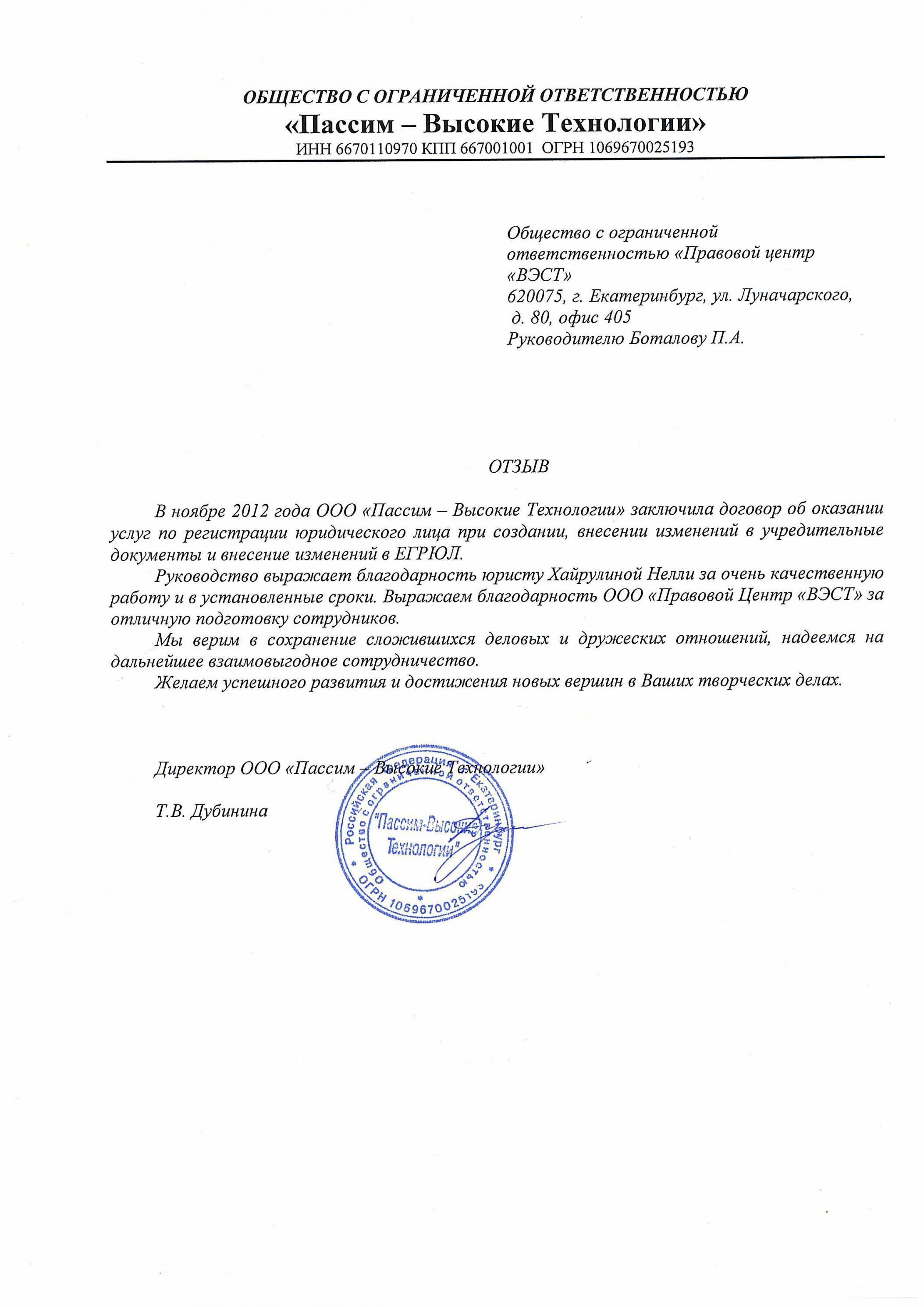

![]() Документальные отзывы о нашей работе

Документальные отзывы о нашей работе ![]()