![]()

620062, г. Екатеринбург,

ул. Генеральская, д. 3, офис 327

+7 (343) 202-52-10

|

|

|

|

абонентское обслуживание компании

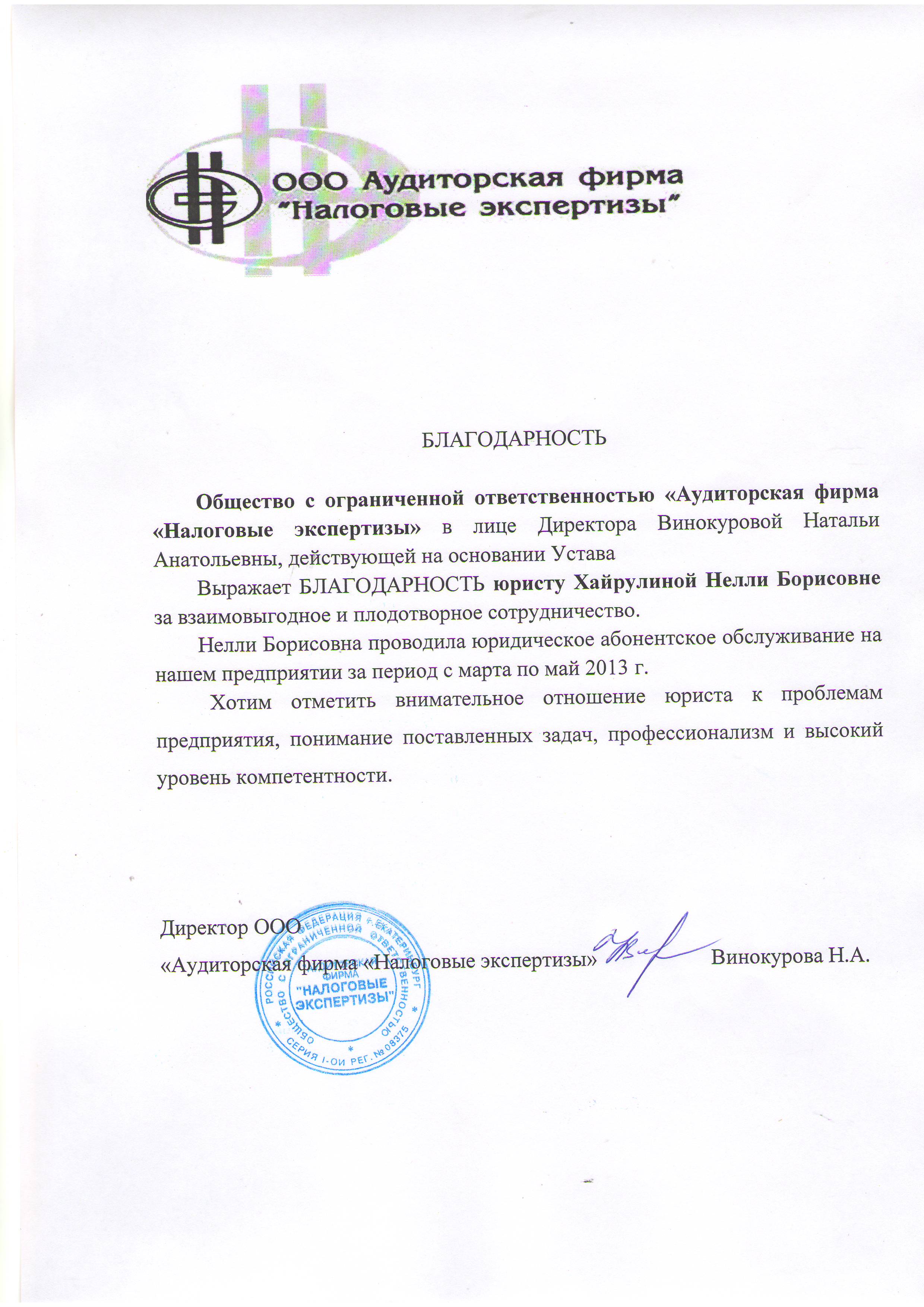

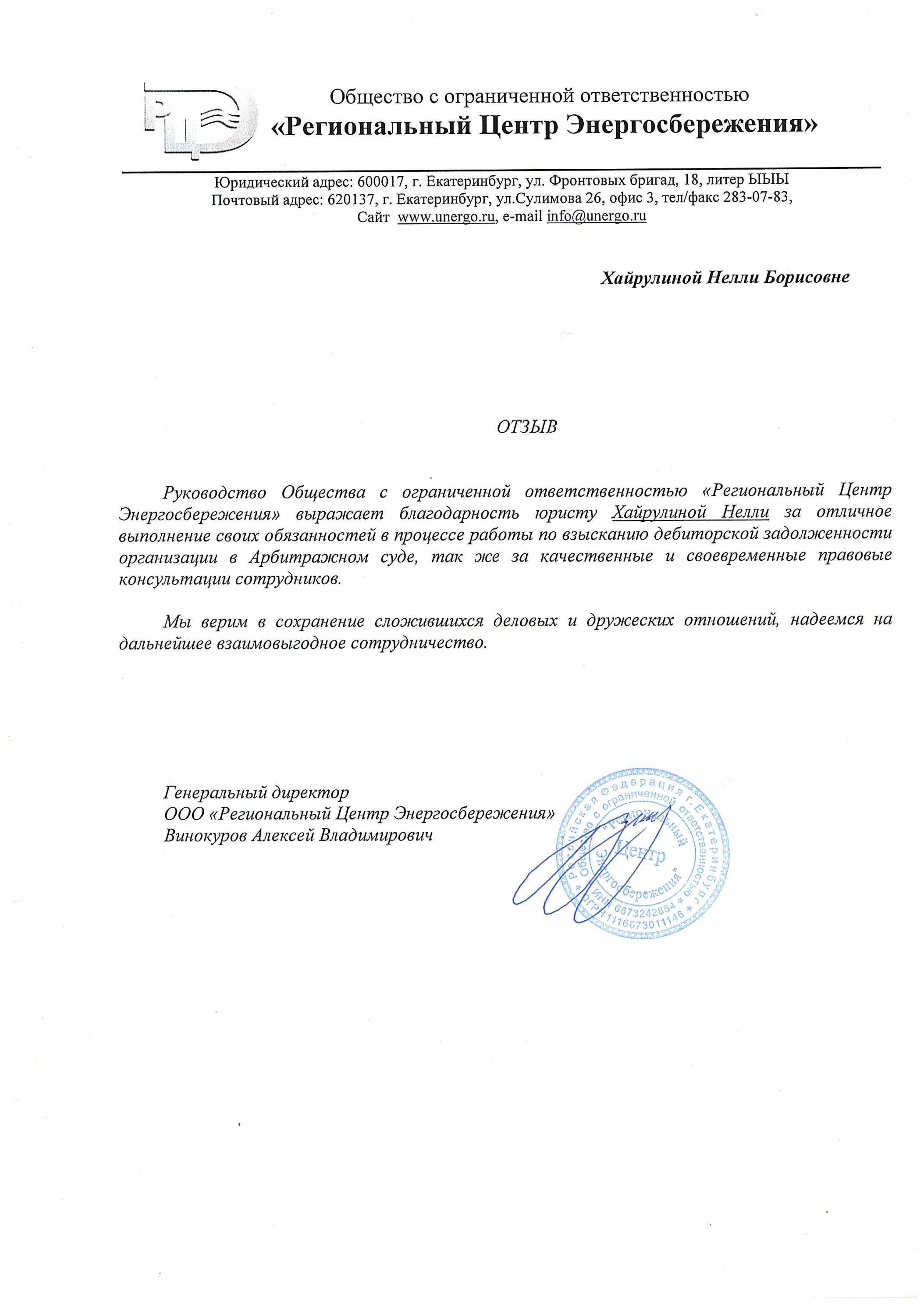

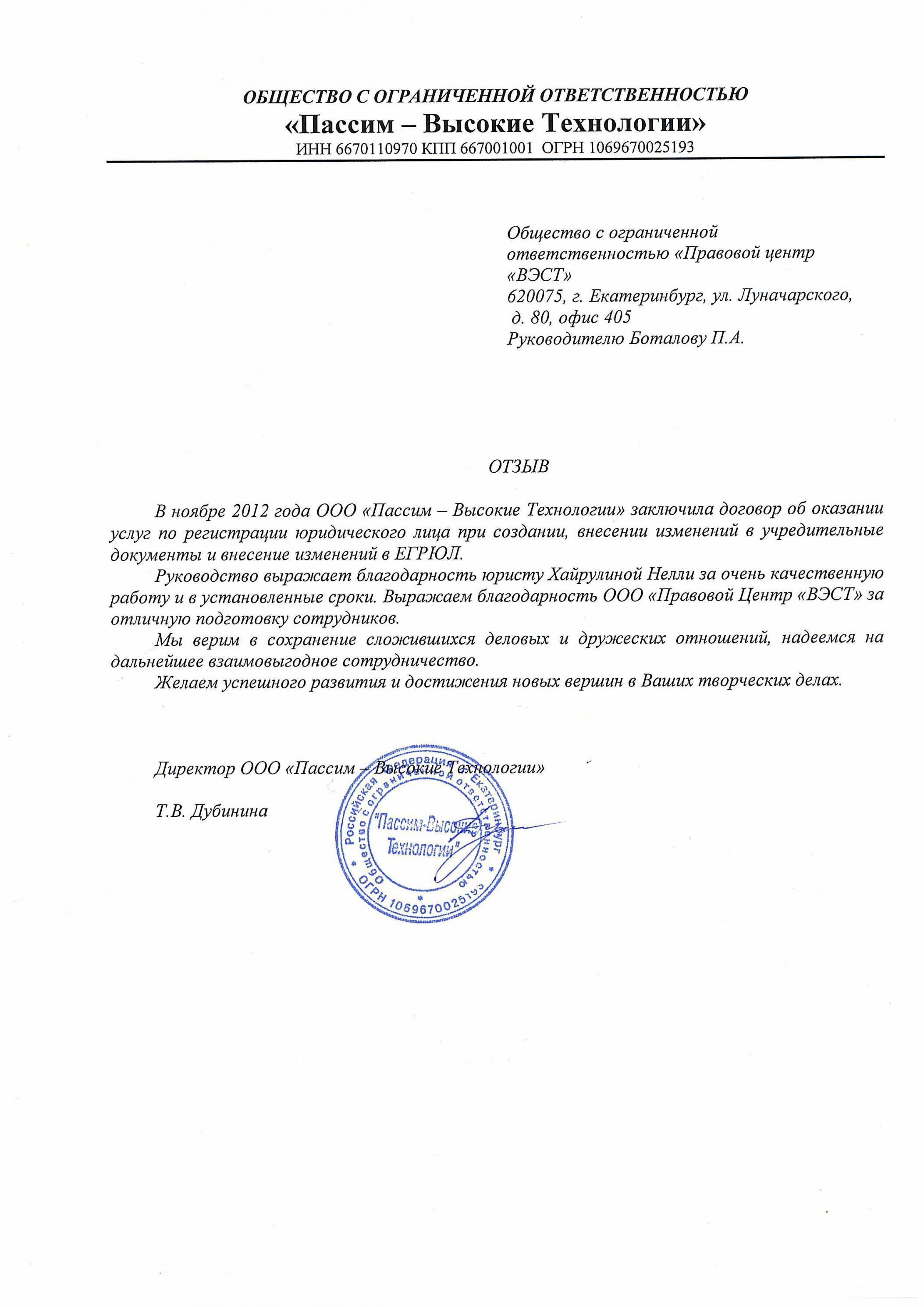

Благодарность ООО «Налоговые экспертизы»

Приняли решение?

Звоните и записывайтесь на консультацию по телефону

8 (343) 202 52 10

Не можете позвонить?

Закажите через форму на сайте бесплатную консультацию

по интересующему вас вопросу и специалист ответит Вам в течение 15 минут.

- Главная

- Вопрос-ответ

- Консультация юриста по страховым спорам

Консультация юриста по страховым спорам

Юридическая консультация по страхованию

Как получить выплату по КАСКО если машину угнали вместе с документами

Вопрос: Нелли, подскажите, если машину угнали вместе с документами, страховая может отказать в выплате по КАСКО?

Вопрос: Нелли, подскажите, если машину угнали вместе с документами, страховая может отказать в выплате по КАСКО?

Ответ: В соответствии с разъяснениями Верховного Суда РФ случаи освобождения страховщика от выплаты страхового возмещения на основании статей 961, 963, 964 Гражданского кодекса не содержат такого основания отказа, как непредставление полного комплекта ключей от застрахованной автомашины. Так же данные положения касаются и документов о праве собственности.

Пункты договора добровольного страхования ТС, которые содержат такие условия договора КАСКО являются ничтожными. Скорее всего, такой отказ страховой компании придется оспаривать в суде.

Таким образом, непредставление страхователем ПТС, либо свидетельства о регистрации ТС, либо комплекта(ов) ключей, талона техосмотра не освобождает страховщика от выплаты страхового возмещения за угон (хищение) автомашины.

Можно ли возместить утрату товарной стоимости (УТС) если страховая компания отказала

Вопрос: Здравствуйте. У меня произошло ДТП, машина застрахована по КАСКО. Кроме выплаты страхового возмещения я потребовал у страховой выплатить УТС (утрату товарной стоимости), машина новая, полгода всего. Но страховая возместить УТС отказалась. Правомерен ли такой отказ?

Ответ: 30 января 2013 года Президиумом Верховного суда РФ утвержден Обзор судебной практики, касающийся добровольного страхования транспортных средств. Согласно данному Обзору утрата товарной стоимости транспортного средства является реальным ущербом и подлежит возмещению по договору добровольного страхования ТС.

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (п. 2 ст. 15 Гражданского кодекса РФ).

Утрата товарной стоимости представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида автомобиля и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожно-транспортного происшествия и последующего ремонта.

Таким образом, УТС относится к реальному ущербу наряду со стоимостью автомобиля и запасных частей автомобиля, поскольку уменьшение его потребительской стоимости нарушает права владельца транспортного средства, и в ее возмещении страхователю не может быть отказано.

С какой суммы считается неустойка по ОСАГО, если страховая компания не заплатила вовремя

Вопрос: Здравствуйте. Страховая компания не заплатила вовремя. Слышал, что по договору ОСАГО страховая обязана уплатить неустойку, если не выплатит страховое возмещение в установленный срок. Подскажите, а как посчитать неустойку, с какой суммы — 120 тыс. руб. или сумма невыплаченного страхового возмещения?

Ответ: Для расчета неустойки за основу берется сумма невыплаченного страхового возмещения.

В соответствии с п. 2 ст. 13 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО) страховщик рассматривает заявление потерпевшего о страховой выплате и приложенные к нему документы в течение 30 дней со дня их получения. В указанный срок страховщик обязан произвести страховую выплату потерпевшему или направить ему мотивированный отказ в ней.

При неисполнении данной обязанности страховщик за каждый день просрочки должен уплачивать потерпевшему неустойку (пени) в размере 1/75 ставки рефинансирования ЦБ РФ от установленной ст. 7 Закона об ОСАГО предельной страховой суммы.

Страховая сумма в части возмещения вреда, причиненного имуществу одного потерпевшего, не может превышать 120 тыс. руб. (ст. 7 Закона об ОСАГО).

Поскольку ст. 7 Закона об ОСАГО установлен именно предельный размер страховой суммы, неустойка должна начисляться в зависимости от страховой суммы, которая фактически должна быть выплачена в каждом конкретном случае.

Таким образом, если при причинении вреда имуществу одного потерпевшего должно быть выплачено страховое возмещение меньшее, чем 120 тыс. руб., расчет должен производиться от размера невыплаченного страхового возмещения, а не от предельной страховой суммы. Такой вывод подтверждается и судебной практикой.

|

Не нашли ответ?

Не нашли ответ?

Интересные статьи и практика

Интересные статьи и практика

1. Таблица изменений по штрафам за нарушения ПДД

2. Масштабные изменения в Законе об ОСАГО

3. Нет виновника в ДТП? Страховая обязана платить, а так же возместить УТС

5. Возврат водительских прав: миф или реальность

Перейти в раздел «Споры со страховыми компаниями»

Получить юридическую консультацию

![]() Документальные отзывы о нашей работе

Документальные отзывы о нашей работе ![]()