![]()

620062, г. Екатеринбург,

ул. Генеральская, д. 3, офис 327

+7 (343) 202-52-10

|

|

|

|

Судебная защита в Арбитраже

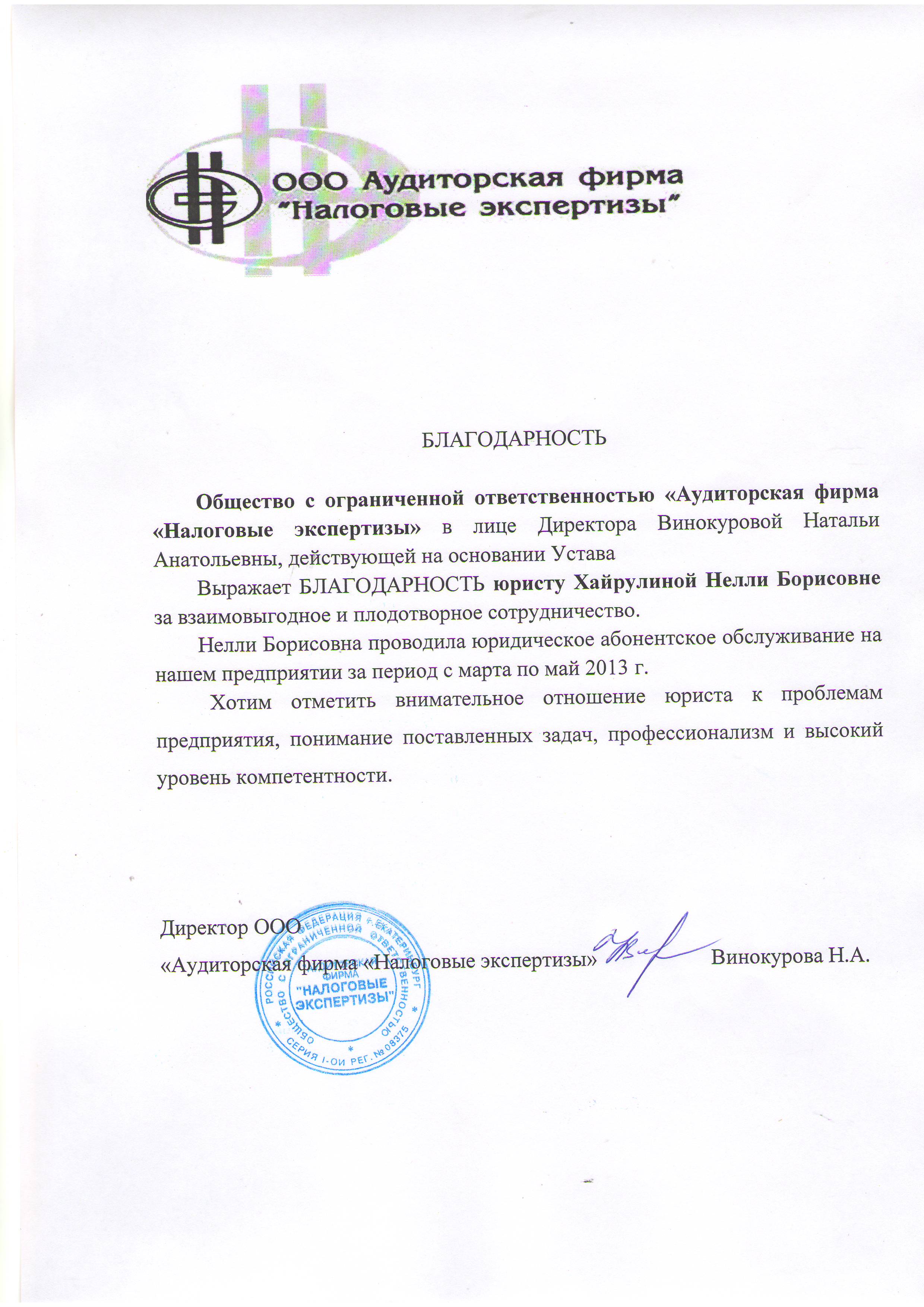

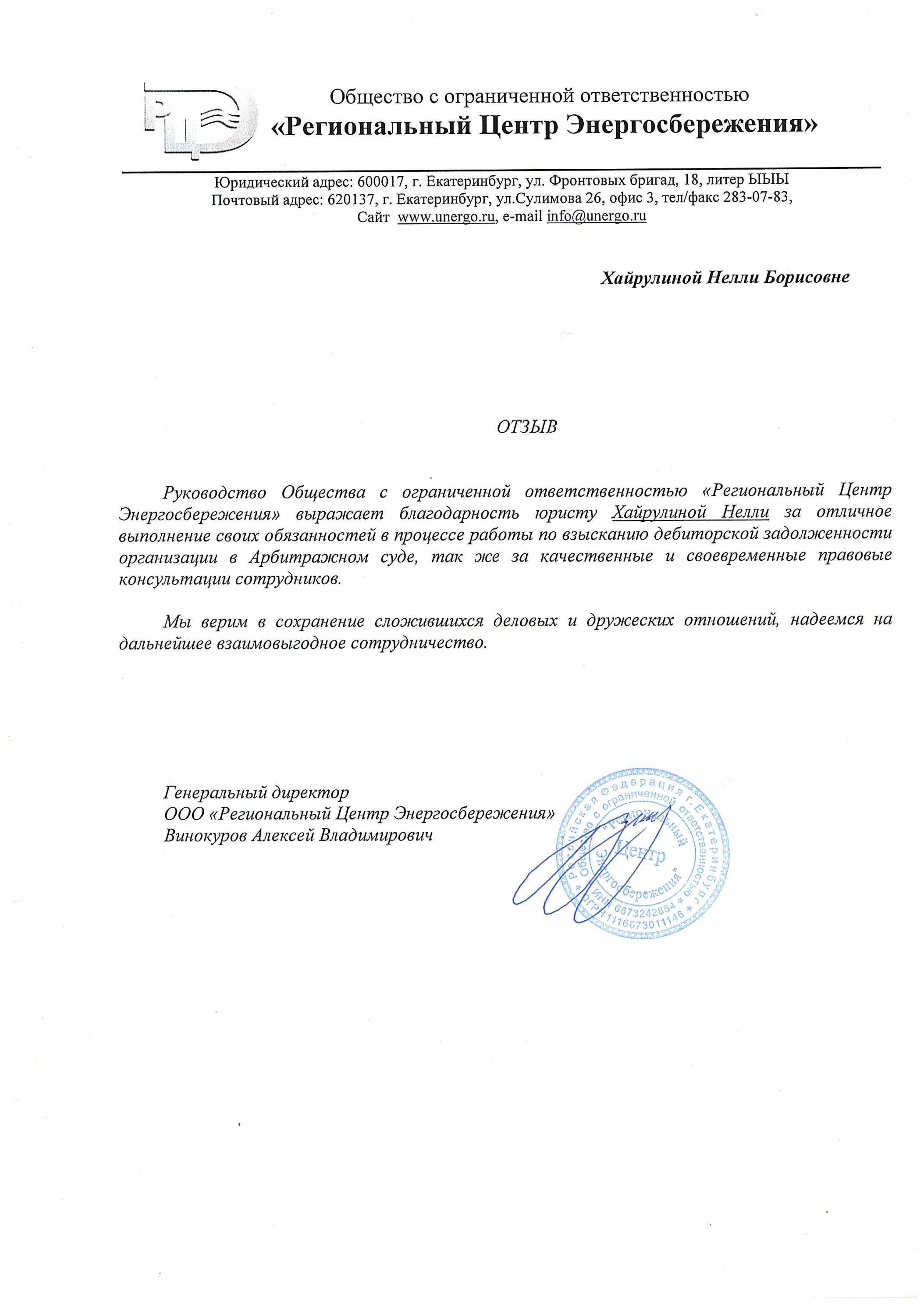

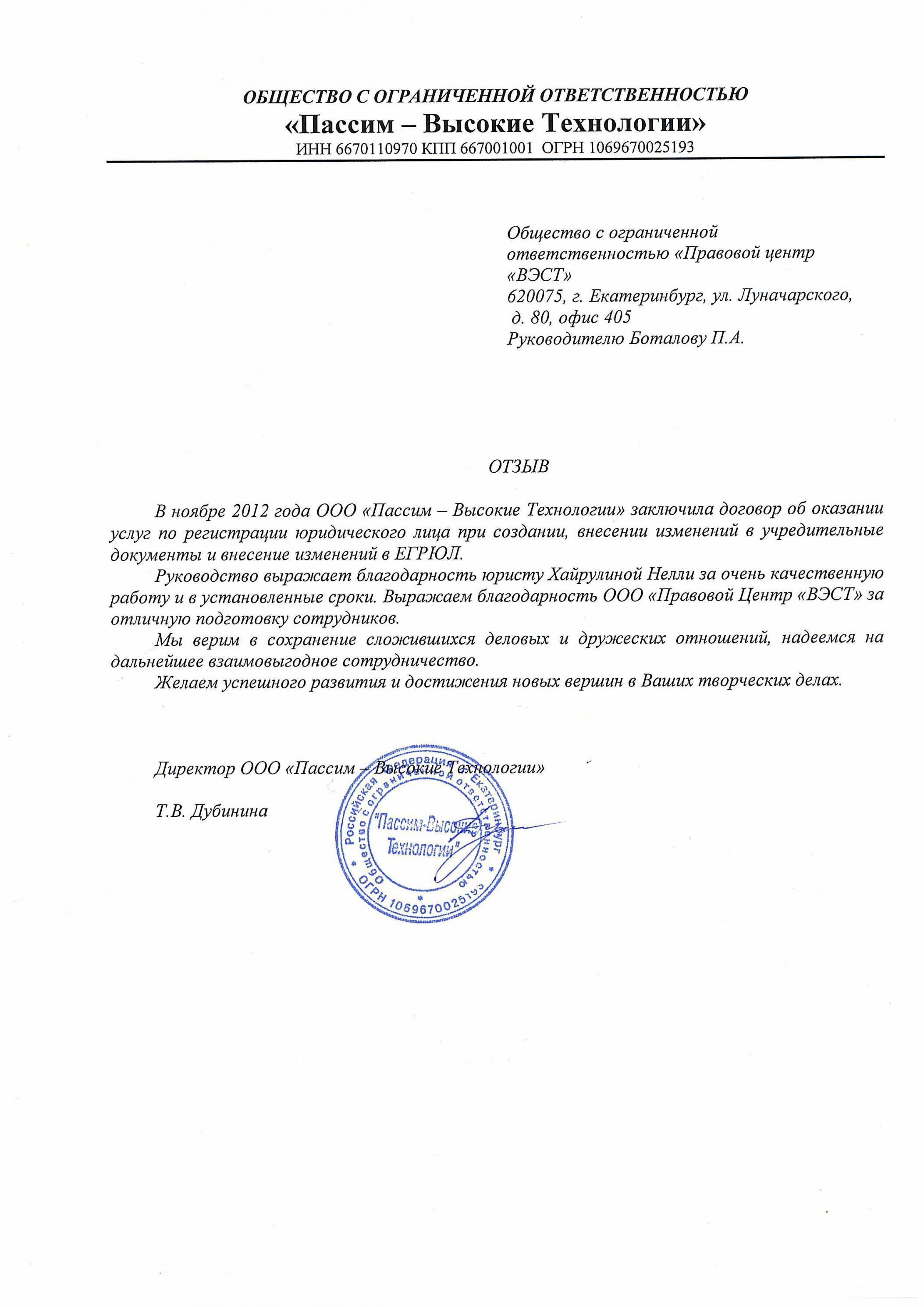

ООО «ВЕНТРО», совместно со всем своим коллективом, выражает искреннюю благодарность компании «Юридическое агентство «Хай-Тек Право»

Приняли решение?

Звоните и записывайтесь на консультацию по телефону

8 (343) 202 52 10

Не можете позвонить?

Закажите через форму на сайте бесплатную консультацию

по интересующему вас вопросу и специалист ответит Вам в течение 15 минут.

Гражданин-банкрот, но долги платить обязан

В последнее время наблюдается тенденция, когда суд признает банкротом гражданина, но от выплат долгов не освобождает.

То есть подавляющее количество судебных решений заканчивается не освобождением от обязательств.

Ошибочная судебная практика по банкротству физических лиц

Данная практика является ошибочной, поскольку основной целью банкротства является именно освобождение от обязательств, а не отказ от освобождения — исключительная мера, которая применяется в строго установленных законом случаях (сокрытие имущества, предоставление подложных документов при получении кредита, совершение преступления).

Данная практика является ошибочной, поскольку основной целью банкротства является именно освобождение от обязательств, а не отказ от освобождения — исключительная мера, которая применяется в строго установленных законом случаях (сокрытие имущества, предоставление подложных документов при получении кредита, совершение преступления).

Как правило, такой результат банкротства физлица случается у тех должников, которые начинают процедуру банкротства физлиц самостоятельно без привлечения квалифицированного юриста по банкротству физлиц.

По одному из таких дел в нашу компанию обратился гражданин, которого не освободили от обязательств. Шансы на успех были и мы взялись за это дело, кроме того осознавали глубокую порочность данной практики и очень хотели «сломать такую тенденцию».

Скупой платит дважды (народная мудрость)

До начала процедуры банкротства физлиц в арбитраже наш гражданин собирал все документы самостоятельно, смотрел «пошаговые инструкции» в интернете, а заявление о признании банкротом ему помог составить какой-то «юрист с Авито» всего за 1000 рублей (!!!)

До начала процедуры банкротства физлиц в арбитраже наш гражданин собирал все документы самостоятельно, смотрел «пошаговые инструкции» в интернете, а заявление о признании банкротом ему помог составить какой-то «юрист с Авито» всего за 1000 рублей (!!!)

Конечно, как мы и предполагали, ни в заявлении, ни пакете документов не были предусмотрены основные нюансы банкротства физлиц, что и привело к плачевному результату: гражданин судом признан банкротом, но от долгов не освобожден.

Арбитражный суд, отказывая в списании долгов, указал на наличие обстоятельств, свидетельствующих, о том, что должник действовал недобросовестно и принял на себя «чрезмерные, заранее не исполнимые обязательства».

То есть суд необоснованно установил вину должника в том, что расходы по оплате долга по кредитной карте были выше, чем его доходы.

Вина же кредитора-банка в том, что он необоснованно повышал кредитный лимит по карте, не требуя у должника справки о повышении дохода, судом не рассматривалась.

В случае обращения гражданина в нашу компанию стразу, результат был бы положительный. См. статью: Очередной должник признан банкротом

Вышестоящий суд отменил незаконное решение арбитражного суда

После составления нашими юристами апелляционной жалобы и участия в судебном заседании, суд апелляционной инстанции отменил определение суда первой инстанции в части не освобождения должника от обязательств.

В данном деле нам удалось доказать, что гражданин даже теоретически не может принять на себя «заранее неисполнимые обязательства», поскольку любой банк, как профессиональный участник рынка кредитования, оценивая кредитный риск при выдаче кредита, устанавливает определенный заемщику кредитный лимит.

Иными словами, установленный банком кредитный лимит является тем самым уровнем исполнимости и допустимой кредитной нагрузки для конкретного заемщика.

Следовательно, заемщик объективно не может принять на себя «неисполнимые и/или чрезмерные кредитные обязательства», поскольку этот лимит оценивает и устанавливает банк в каждом конкретном случае. Таким образом, вывод суда о возможности принятия Заемщиком на себя неисполнимого или чрезмерного кредитного обязательства в корне противоречит самой логике банковского кредитования.

Закон на вашей стороне

Так же п. 4 ст. 213.28 Закона о банкротстве указывает, что освобождение гражданина от обязательств не допускается в случае, если доказано, что при возникновении или исполнении обязательства гражданин действовал незаконно (п. 45 Постановления Пленума Верховного суда РФ от 13 октября 2015 г. № 45 «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан»).

Так же п. 4 ст. 213.28 Закона о банкротстве указывает, что освобождение гражданина от обязательств не допускается в случае, если доказано, что при возникновении или исполнении обязательства гражданин действовал незаконно (п. 45 Постановления Пленума Верховного суда РФ от 13 октября 2015 г. № 45 «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан»).

«Принятие чрезмерных, заранее неисполнимых обязательств» не является незаконными действиями гражданина, и не указано в перечне оснований, при которых допускается не освобождение гражданина от обязательств.

Хорошо, что данном случае было много шансов на отмену решения Арбитражного суда.

Но ситуации бывают разные и подготовить документы для банкротства физлиц можно так, что отменить решение суда об отказе в апелляционной инстанции будет очень сложно.

|

Совет юриста: Если у вас долги, просрочки по кредитам или иные обязательства, и вы приняли такое важное решение, как списание долгов, обязательно обращайтесь к профессиональным участникам – юристам по банкротству физлиц в арбитражном суде. |

- Самостоятельное составление документов без знания закона о банкротстве физлиц и судебной практики по банкротству физлиц может привести к плачевным результатам и «сливу» процедуры банкротства физлиц.

- Вы должны знать, что такая сложная, комплексная и долгая процедура как банкротство физических лиц не может быть правильно подготовлена и «запущена» без услуги юриста по банкротству физлиц.

- Стоимость банкротства физических лиц не может быть дешевой. Более полугода по вашему делу будут работать юристы, бухгалтера, курьеры, а так же ключевая фигура банкротства — финансовый управляющий.

|

Наша юридическая компания оказывает услуги по банкротству физлиц, отслеживает статистику и по результатам первых судов специалисты определяют фактор того, что, с одной стороны, закон стал реальным спасением для тех, кто загнал себя в финансовую яму, а с другой стороны – появились первые пострадавшие кредиторы, которые по разным причинам не могут достаточно серьезно оказывать влияние на должников (как правило, это кредитные организации). |

Подробнее в разделе «Услуги для граждан. Банкротство физических лиц»

.png) Судебная практика по вопросам банкротства:

Судебная практика по вопросам банкротства:

1. Очередной должник признан банкротом.

2. Статья: Долг по кредитному договору

3. Особенности банкротства физических лиц

|

При заказе услуги «Банкротство физического лица» карта «Ваш личный юрист. 24» в подарок!!!

|

Не ждите пока ситуация станет безнадежной!

Позвоните по телефону 8 (343) 202 52 10 и получите бесплатную юридическую консультацию

Получить юридическую консультацию

![]() Документальные отзывы о нашей работе

Документальные отзывы о нашей работе ![]()