![]()

620062, г. Екатеринбург,

ул. Генеральская, д. 3, офис 327

+7 (343) 202-52-10

|

|

|

|

Защита наследства

Спасибо за помощь в суде по защите наследства..

Приняли решение?

Звоните и записывайтесь на консультацию по телефону

8 (343) 202 52 10

Не можете позвонить?

Закажите через форму на сайте бесплатную консультацию

по интересующему вас вопросу и специалист ответит Вам в течение 15 минут.

- Главная

- Вопрос-ответ

- Консультация юриста для бизнеса

Консультация юриста для бизнеса

Юридическая консультация для бизнеса

В договоре с банком установлены скрытые комиссии

В договоре с банком установлены скрытые комиссии

Вопрос: Являются ли законными комиссии в Кредитном договоре между банком и ИП?

Ответ: Если в Кредитный договор, заключенный между кредитным учреждением (банком) и юридическим лицом или ИП включена ЕДИНОВРЕМЕННАЯ сумма комиссии за обслуживание Кредита (сопровождение Кредита и т.п.), то данные начисления незаконны и эти суммы комиссий возможно вернуть, как правило, только в судебном порядке. Но в случае начисления банком ЕЖЕМЕСЯЧНЫХ комиссий за обслуживание или сопровождение Кредита, то Арбитражный суд признает законность данных комиссий, считая их лишь скрытыми увеличенными процентами по Кредитному договору.

Пристав арестовал арендованное имущество организации

Вопрос: Может ли судебный пристав взыскать задолженность арендодателя (арендатора) по налогам, пеням, штрафам за счет имущества, переданного в аренду?

Ответ: В порядке ст. 47 НК РФ взыскание налогов, пеней, штрафов производится за счет имущества, которое находится в собственности налогоплательщика (ч. 4 ст. 69, ст. 94 Закона N 229-ФЗ «Об исполнительном производстве»).

Собственником сданного в аренду имущества является арендодатель (ст. 608 ГК РФ). К арендатору, которому имущество предоставляется во временное владение и (или) пользование, право собственности на него, как правило, не переходит (абз. 1 ст. 606 ГК РФ). Исключением являются случаи, когда договор аренды содержит условие о выкупе арендованного имущества. В связи с этим арендодатель может передать его арендатору в собственность (п. п. 1, 2 ст. 624 ГК РФ).

Таким образом, за счет арендованного имущества возможно:

1) взыскание недоимки (пеней, штрафов), образовавшейся у арендодателя. Задолженность погашается за счет сданного им в аренду имущества при одновременном выполнении следующих условий (пп. 5 п. 5 ст. 47 НК РФ):

- арендодатель является собственником указанного имущества;

- имеется судебный акт об обращении взыскания на сданное в аренду имущество (абз. 2 п. 1 ст. 47 НК РФ, ст. 77 Закона N 229-ФЗ);

- договор аренды такого имущества расторгнут или признан недействительным;

2) взыскание налоговой задолженности арендатора, если он выкупил имущество у арендодателя.

Можно отметить, что право собственности на арендованное имущество передается арендатору по окончании срока аренды или до его истечения (ст. 624 ГК РФ), если:

- из закона, договора аренды (дополнительного соглашения к нему) следует, что арендатор вправе выкупить имущество;

- арендатор внес обусловленную договором выкупную сумму.

В этом случае арендатор становится собственником арендованного имущества. А значит, на данное имущество может быть обращено взыскание в порядке ст. 47 НК РФ.

Требование о снижении неустойки в суде может расцениваться как согласие с иском?

Вопрос: Вопрос от юридического лица – общества с ограниченной ответственностью, я — генеральный директор общества. Наш контрагент обратился в Арбитражный суд с иском к нашей организации о взыскании задолженности и договорной неустойки по договору поставки. Мы конечно не согласны и возражаем против удовлетворения исковых требований в части взыскания основной задолженности, а договорную неустойку считаем чрезмерной, поскольку та превышает учетную ставку Банка России в пять раз. Но мне сказали, что нужно обязательно заявить об этом в процессе. Будет ли наше заявление в суде о необходимости применения ст. 333 ГК РФ в связи с несоразмерностью неустойки последствиям нарушения обязательства свидетельствовать о признании иска в части требований о взыскании основной задолженности?

Ответ: Такое заявление не будет свидетельствовать о признании иска в части требований о взыскании основной задолженности.

При рассмотрении дела в арбитражном суде любой инстанции ответчик вправе признать иск полностью или частично (ч. 3 ст. 49 АПК РФ).

Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку (ч. 1 ст. 333 ГК РФ).

Заявление ответчика о явной несоразмерности неустойки последствиям нарушения обязательства само по себе не может расцениваться как согласие ответчика с наличием долга перед истцом либо фактом нарушения обязательства. Такое разъяснение содержится в абз. 6 п. 1 Постановления Пленума ВАС РФ от 22.12.2011 N 81 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации».

Следовательно, ваше заявление суду о необходимости применения ст. 333 ГК РФ в связи с несоразмерностью неустойки последствиям нарушения обязательства не свидетельствует о признании иска в части требований о взыскании основной задолженности.

Может ли арендатор указать место нахождение юридического лица без согласия арендодателя?

Вопрос: Подскажите, пожалуйста. У ОАО есть в собственности недвижимое имущество в г. Екатеринбурге, которое наша организация – юридическое лицо (ООО) будет арендовать. Может ли арендатор — юридическое лицо зарегистрировать без разрешения арендодателя в налоговой в качестве места своего нахождения адрес арендуемого нами нежилого помещения? Огромная просьба указать ссылки на закон. Заранее спасибо. Руководитель организации.

Ответ: Согласно ст. 54 Гражданского кодекса РФ (далее – ГК РФ) место нахождения юридического лица определяется местом его государственной регистрации. В соответствии с п. 2 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Место нахождения юридического лица определяется в его учредительных документах (п. 2 ст. 52 ГК РФ), а сведения о нем включаются в Единый государственный реестр юридических лиц (пп. «в» п. 1 ст. 5 Закона N 129-ФЗ). Об изменении таких сведений юридическое лицо обязано уведомлять регистрирующий орган в течение трех рабочих дней (п. 5 ст. 5 Закона N 129-ФЗ).

В соответствии с п. 1 ст. 650 ГК РФ по договору аренды здания или сооружения арендодатель обязуется передать во временное владение и пользование или во временное пользование арендатору здание или сооружение. Нормы о договоре аренды зданий и сооружений распространяются также и на нежилые помещения.

Арендатор обязан пользоваться арендованным имуществом в соответствии с условиями договора аренды, а если такие условия в договоре не определены, в соответствии с назначением имущества (п. 1 ст. 615 ГК РФ).

Дополнительное разрешение арендодателя на совершение определенных действий в отношении арендуемого имущества требуется арендатору лишь в тех случаях, когда эти действия направлены на распоряжение имуществом либо могут привести к смене арендатора в договоре аренды. Так, по общему правилу арендатор не вправе без согласия арендодателя сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу (перенаем), предоставлять арендованное имущество в безвозмездное пользование, а также отдавать арендные права в залог и вносить их в качестве вклада в уставный капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив (п. 2 ст. 615 ГК РФ).

Из вышеизложенных норм следует, что если арендатор — юридическое лицо, пользуясь на законных основаниях арендованным им зданием или помещением, разместит там свой постоянно действующий исполнительный орган либо иной орган или лицо, имеющее право действовать от имени юридического лица без доверенности, то он не только вправе, но и обязан в соответствии с законом указать адрес этого объекта недвижимости в качестве своего места нахождения. Само по себе размещение в арендуемом здании или помещении исполнительного органа юридического лица — арендатора и, соответственно, регистрация этого юридического лица по данному адресу не нарушают целей использования здания или помещения и не являются актом распоряжения ими. Поэтому получение согласия собственника на данные действия по общему правилу не требуется. Правомерность такого вывода подтверждается и судебной практикой.

Вместе с тем из п. 1 ст. 615 ГК РФ вытекает, что способы использования арендованного имущества могут быть ограничены в самом договоре аренды. Принимая во внимание, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 4 ст. 421 ГК РФ), а законодательство не содержит каких-либо ограничений на данный счет, то в договор аренды может быть внесено условие, запрещающее арендатору без согласия арендодателя размещать в арендуемом им здании или помещении свои постоянно действующие исполнительные органы или иные органы (лица), имеющие право действовать от имени юридического лица без доверенности.

Помимо этого, арендодатель как собственник объекта недвижимости вправе до заключения договора аренды обратиться в регистрирующий орган (ФНС) с заявлением о том, что он не разрешает регистрировать юридические лица по адресу данного объекта. При наличии такого заявления любому юридическому лицу должно быть отказано в регистрации по указанному адресу в связи с недостоверностью представленных сведений об адресе юридического лица (п. 2 постановления Пленума ВАС РФ от 30.07.2013 N 61 «О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица»).

Как ИП уведомить налоговую о новой деятельности и правильно заплатить налог

Вопрос: Здравствуйте, я являюсь индивидуальным предпринимателем, применяю упрощенку УСН и сдаю в аренду мое собственное офисное помещение, по оквэд 70.20.

С 1 апреля 2015 г. еще планирую заняться дополнительной деятельностью — открыть кафе. Хочу встать на учет как плательщик «вмененки» ЕНВД.

Подскажите, пожалуйста, нужно ли уведомить налоговую инспекцию об этом? И если да, то каким образом?

Д.В.Ильиных, индивидуальный предприниматель.

Ответ: Прежде всего напомню, что при регистрации предпринимателя информация о видах деятельности, которые он будет вести, вносится в Единый госреестр индивидуальных предпринимателей. А точнее, в реестр включаются коды деятельности по ОКВЭД.

Так вот, открывая новое направление в бизнесе, неважно, основное оно будет или дополнительное, нужно внести изменения в государственный реестр. Для этого подайте в налоговую инспекцию заявление. Оно составляется по форме N Р24001 (образцы заявлений есть на сайте nalog.ru) от имени предпринимателя. Так же бланк приведен в Приказе ФНС России от 25.01.2012 N ММВ-7-6/25.

Подать заявление нужно в течение трех рабочих дней с момента начала ведения новой деятельности (п. 5 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Чтобы встать на учет в качестве плательщика ЕНВД, также нужно подать в налоговую инспекцию соответствующее заявление (п. 3 ст. 346.28 НК РФ). В этом заявлении (форма N ЕНВД-1) указываются сведения о видах предпринимательской деятельности и местах их осуществления, код вида предпринимательской деятельности и адрес места ее осуществления.

Но заполняйте внимательно: если заявление о переходе на ЕНВД заполнить не по установленной форме, это может стать основанием для отказа в применении ЕНВД.

Советую для правильного оформления обратиться к специалистам.

|

Не нашли ответ на вопрос?

Не нашли ответ на вопрос?

Интересные статьи и практика

Интересные статьи и практика

1. Как взыскать дебиторскую задолженность

2. Юридические ошибки директора компании

3. Кадастровая стоимость земельного участка. Снижать или платить

Перейти в раздел «Услуги для юридических лиц»

Получить юридическую консультацию

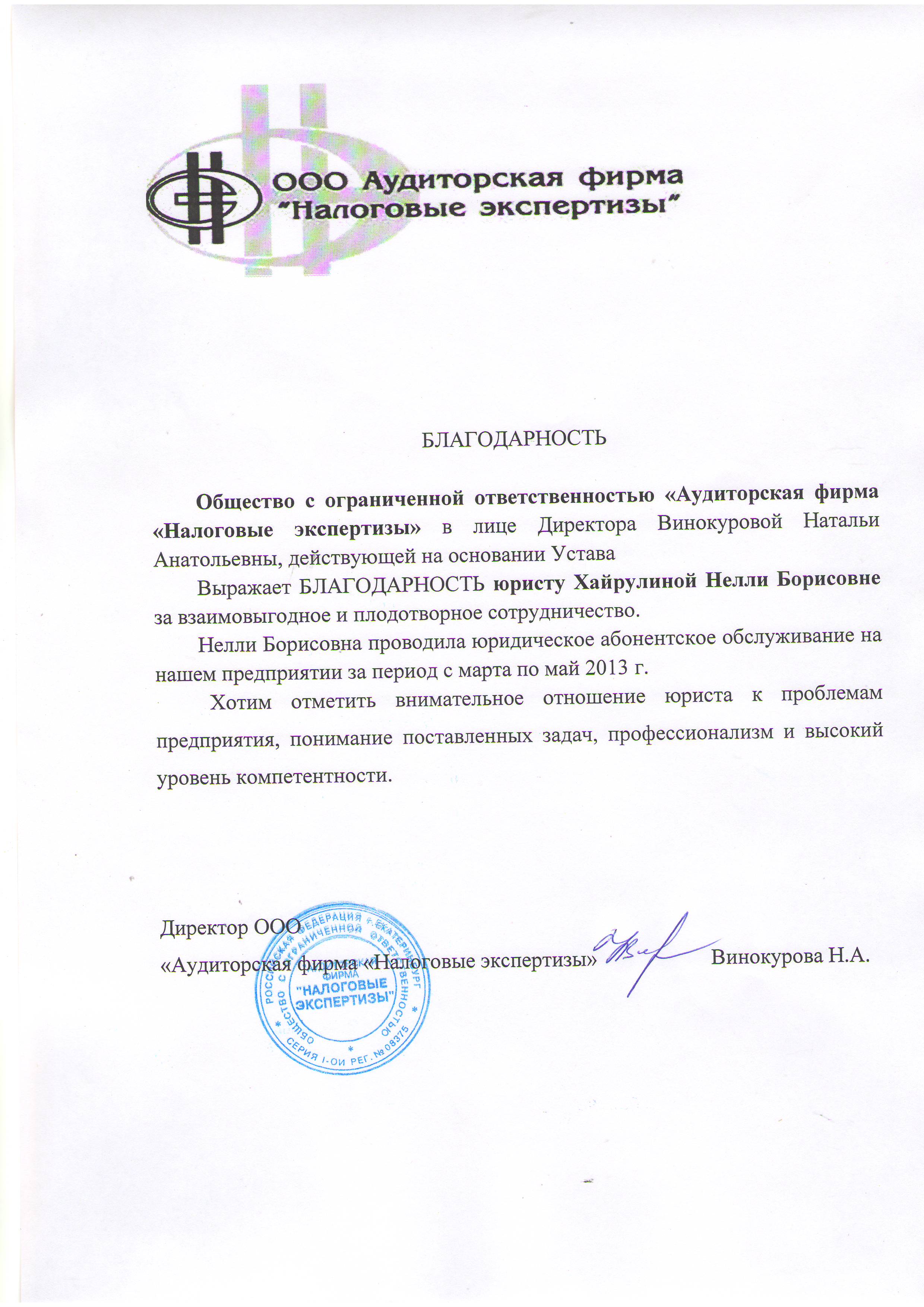

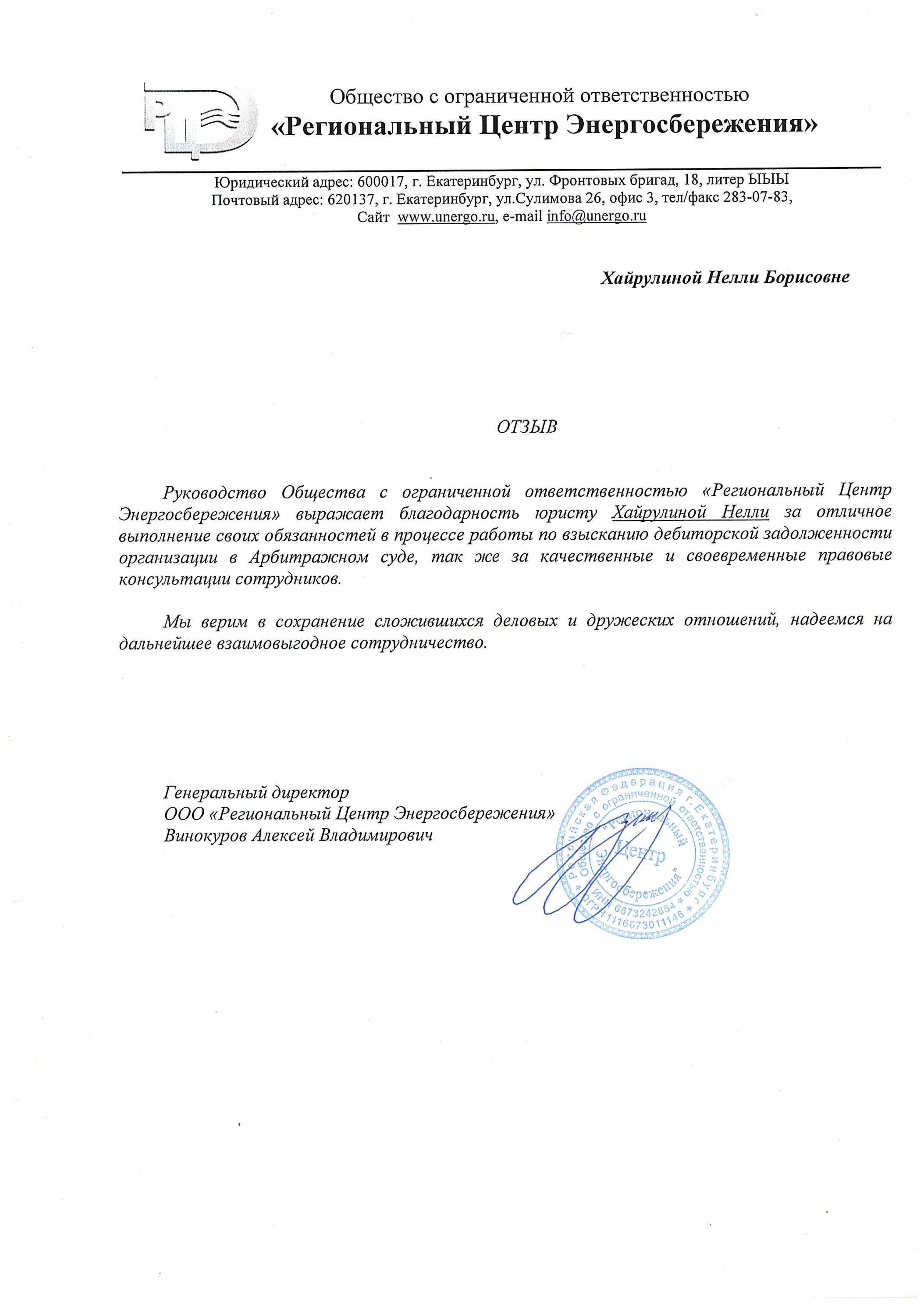

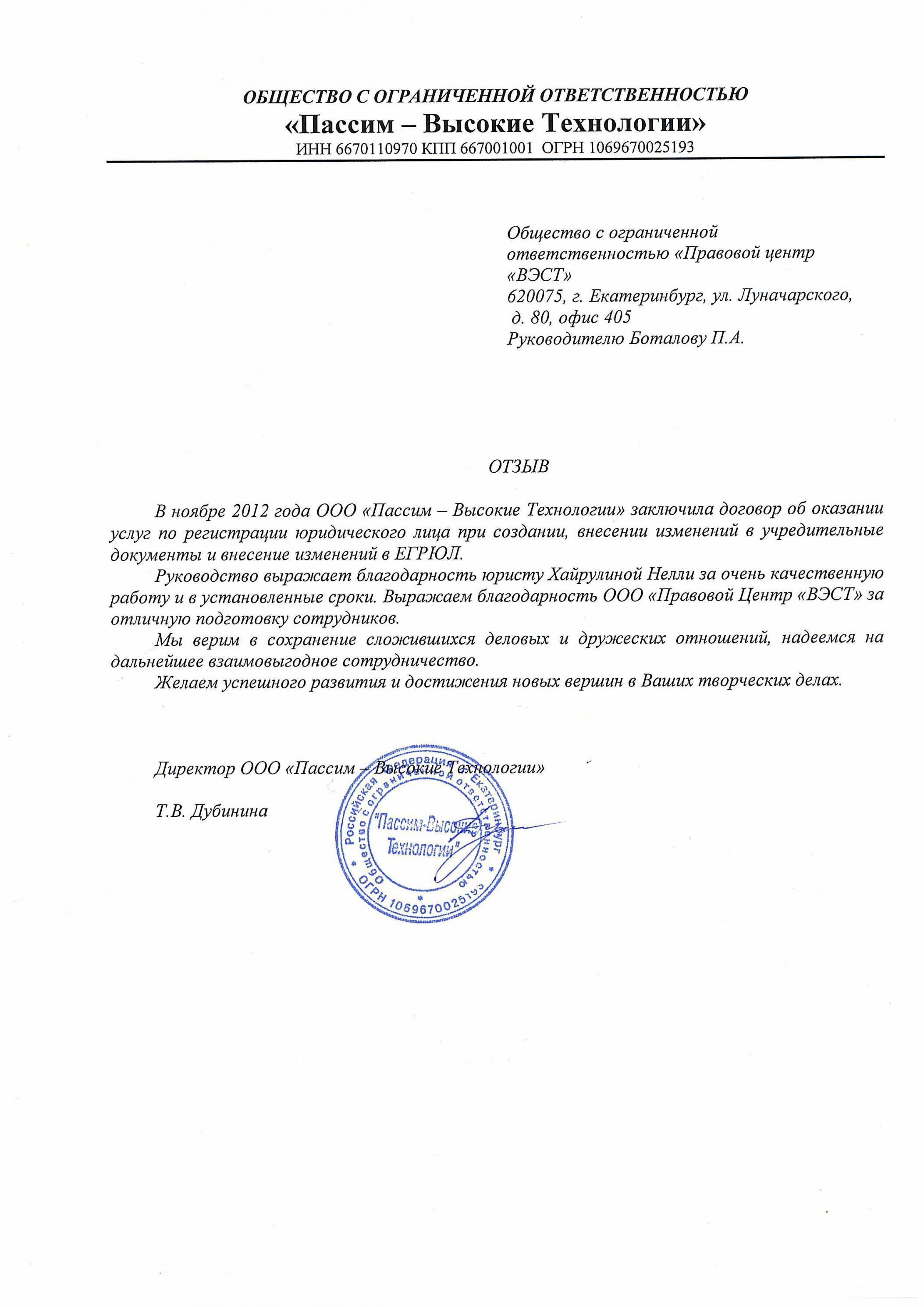

![]() Документальные отзывы о нашей работе

Документальные отзывы о нашей работе ![]()