![]()

620062, г. Екатеринбург,

ул. Генеральская, д. 3, офис 327

+7 (343) 202-52-10

|

|

|

|

Споры со страховыми компаниями

Отзыв о работе юристов по страховым спорам на крупнейшем портале отзывов «ФЛАМП»

Приняли решение?

Звоните и записывайтесь на консультацию по телефону

8 (343) 202 52 10

Не можете позвонить?

Закажите через форму на сайте бесплатную консультацию

по интересующему вас вопросу и специалист ответит Вам в течение 15 минут.

Закон о потребительском кредите

Кредит? Брать или не брать с 01.07.2014?

1 июля 2014 года вступил в силу Федеральный закон от 21.12.13 № 353-ФЗ «О потребительском кредите (займе)» — очень важный для заемщиков по кредитам и займам.

1 июля 2014 года вступил в силу Федеральный закон от 21.12.13 № 353-ФЗ «О потребительском кредите (займе)» — очень важный для заемщиков по кредитам и займам.

Закон регулирует отношения, возникающие в связи с предоставлением кредитов (займов) физлицам для личного, домашнего, семейного пользования, не связанных с предпринимательской деятельностью.

Исключение: данный закон не распространяется на потребительские кредиты, обязательства по которым обеспечены ипотекой.

Федеральный закон применяется к договорам потребительского кредита (займа), заключенным после дня вступления его в силу, то есть после 01 июля 2014 года.

Вот наиболее важные аспекты Закона, которые будут интересны тем, кто планирует взять кредит:

Важные условия в кредитном договоре не могут быть отсылочными и составлены мелким шрифтом

Индивидуальные условия кредитного договора должны быть прямо указаны непосредственно в договоре с заемщиком (нельзя просто сделать ссылку в договоре на некие общие условия кредита, которые существуют в виде отдельного документа, как было раньше. Например, незаконна оговорка в договоре, что все типовые условия содержатся в Тарифах банка, Общих условиях предоставления кредита и т.п.)

Причем, к таким индивидуальным условиям отнесены все самые важные условия договора:

- о сумме кредита или лимита кредитования,

- сроке действия договора и сроке возврата кредита,

- процентной ставке,

- графике платежей по договору,

- о необходимости обеспечения кредита (страховании, залоге, поручительстве и т. д)

Кроме того, закон требует, чтобы все эти условия были отражены в виде таблицы, форму которой должен установить Банк России.

Причем, они должны размещаться, начиная с первой страницы договора и печататься четким, хорошо читаемым шрифтом (ч. 12 ст. 5 Закона).

Обязательно данный Закон обязывает банки указывать отдельно перед этой таблицей в правом верхнем углу первой страницы договора полную стоимость кредита (ПСК), которая рассчитывается в особом порядке, установленном в статье 6 Закона.

Причем, установлены даже требования к размеру и цвету шрифта, которым указывается полная стоимость кредита (ч. 1 ст. 6 Закона) – в результате эта должна быть информация, которая первая бросается в глаза в договоре, а не тот мелкий-мелкий шрифт, который был раньше.

Фиксированная процентная ставка

Установлена формула расчета полной стоимости кредита.

Банк России ежеквартально будет рассчитывать и публиковать среднерыночное значение полной стоимости потребительских кредитов по их категориям с учетом их суммы, срока возврата, наличия обеспечения и т.д. На момент заключения договора полная стоимость кредита не может превышать рассчитанное Центробанком среднерыночное значение более чем на одну треть. В случае существенного изменения рыночных условий, влияющих на полную стоимость кредита (займа), ЦБ вправе установить период, в течение которого ограничение не применяется.

(Банк России начинает опубликование предусмотренных настоящим Законом среднерыночных значений полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов) не позднее 14 ноября 2014 года.)

Обратите внимание: условия данного закона касаются не только банков, но и всех некредитных финансовых организаций с огромными процентными ставками (например, «Деньги в долг», «Деньги до зарплаты», «Займ сейчас» и т.п.), а так же все ломбарды.

То есть Банки, некредитные финансовые организации (микрозаймы), ломбарды уже не имеют никаких прав, в погоне за прибылью, устанавливать огромные процентные ставки в кредитном договоре (в договоре займа).

Для досрочного возврата согласие кредитора не требуется

Для досрочного возврата кредита не нужно согласие кредитора, даже если прошел один день с момента займа.

Закон предусматривает право заемщика на отказ (полный или частичный) от получения кредита и досрочный его возврат без предварительного уведомления и согласия кредитора с уплатой процентов за фактический срок пользования кредитом (ст. 11 Закона).

Не только права, но и обязанности переходят к третьим лицам (коллекторам) при продаже долга

Кредитор вправе передавать свои права требования по кредиту третьим лицам (например, сторонним коллекторским агентствам).

Но в этом случае третьи лица обязаны хранить банковскую тайну и иную охраняемую законом тайну, персональные данные, обеспечивать конфиденциальность и безопасность указанных данных. Лицо, которому были уступлены права (требования) по договору потребительского кредита (займа) несет ответственность за их разглашение. и передачу конфиденциальной информации о заемщике-потребителе (ст. 12 Закона).

Установлен срок для взыскания при просрочках по кредиту

При возникновении просрочек по кредиту ст. 14 Закона установлены императивные сроки предъявления требований кредитора о досрочном погашении задолженности.

Кредитор вправе потребовать досрочного возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися по договору потребительского кредита (займа) процентами в строго установленные законом сроки:

- если договор заключен на срок более 60 (шестьдесят) дней (например, в Банке):

только если с момента просрочки по договору прошло более 180 дней (6 мес.) с обязательным уведомлением об этом заемщика и установив разумный срок возврата оставшейся суммы потребительского кредита (займа), который не может быть менее чем 30 (тридцать) календарных дней с момента направления кредитором уведомления.

- если договор заключен на срок менее 60 (шестьдесят) дней (например, микрозайм):

Только если с момента просрочки по договору прошло более 10 (десяти) дней, с обязательным уведомлением об этом заемщика и установив разумный срок возврата оставшейся суммы потребительского кредита (займа), который не может быть менее чем 10 (десять) календарных дней с момента направления кредитором уведомления.

Кредитор может изменить процентную ставку

Банк может в одностороннем порядке менятьусловия кредитного договора (договора займа), но только в том случае, если они улучшают финансовое состояние заёмщика. Например, может отменить доплаты и комиссии, но новые включить в договор не может, может уменьшить процентную ставку – но не увеличить. (пункт 16 ст. 5 Закона).

Размере неустоек и штрафов строго ограничен

Размер пеней из-за просрочки строго ограничен: не более 20% годовых или не более 0,1% в день.

Например, вы просрочили платеж 10 000 на 10 дней, то пени составят 10 рублей в день (10 000 х 0,1%), соответственно за 10 дней — 100 рублей (10х10)

Узаконены действия коллекторов банка и коллекторских агентств

И напоследок, очень интересные нормы Закона, которые касаются деятельности коллекторов. (законодатель называет их: лица, осуществляющее деятельность по возврату задолженности)

Наконец-то в ст. 15 Закона очень ограниченно, скупо, но все-таки определены и регламентированы действия коллекторов по взысканию задолженности:

Коллекторы вправе взаимодействовать с заемщиком и лицами, предоставившими обеспечение по договору потребительского кредита (займа) (например, поручителями) используя:

1) личные встречи, телефонные переговоры;

2) почтовые отправления по месту жительства заемщика, телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи (смс).

|

Иные способы взаимодействия с заемщиком, по инициативе кредитора и (или) коллектора могут использоваться только при наличии в письменной форме согласия заемщика или поручителя (п. 2 ст. 15 Закона) |

Не допускаются следующие действия коллекторов или кредитора:

1) личные встречи, телефонные переговоры с заемщиком или поручителем, по поводу требования возврата долга, срок исполнения которого еще не наступил;

2) Не допускаютсяличные встречи, телефонные переговоры или направление смс в рабочие дни в период:

с 22 вечера и до 8 часов утра по местному времени и в выходные и нерабочие праздничные дни с 20 вечера и до 9 часов утра по местному времени по месту жительства заемщика или поручителя, которое указано при заключении договора потребительского кредита;

При личных встречах, телефонных переговорах с заемщиком коллектор обязан:

- сообщать фамилию, имя, отчество;

- наименование кредитора и (или) лица, осуществляющего деятельность по возврату задолженности;

- место нахождения, фамилию, имя, отчество должность работника кредитора (например, название, местонахождение банка, ф.и.о., должность представителя банка) или лица, осуществляющего деятельность по возврату задолженности (например, название, местонахождение коллекторского агентства, ф.и.о., должность коллектора), который осуществляет взаимодействие с заемщиком,

- адрес места нахождения, если Заемщик решит направить какую-либо корреспонденцию кредитору или коллектору для защиты своих прав, оспариванию суммы задолженности, расторжении договора потребительского кредита (займа).

|

Кредитор, коллектор не вправе совершать действия, направленные на возврат задолженности, возникшей по договору потребительского кредита (займа), с намерением причинить вред заемщику, а также злоупотреблять правом в иных формах (п. 4 ст. 15 Закона) |

Автор: Нелли Хайрулина© статья актуальна по состоянию на май 2014 г.

Читайте так же интересные статьи по кредитным вопросам

Читайте так же интересные статьи по кредитным вопросам

1. Долг по кредитному договору

2. Как взыскать зарплату «в конверте»

3. ЦБ РФ повысил ключевую ставку. Важная информация для заемщиков банков.

4. Незаконные банковские комиссии в кредитном договоре

|

Остались вопросы? Позвоните прямо сейчас по телефону

И получите бесплатную консультацию специалиста

|

Как получить юридическую помощь? |

||||

|

|

|

|

|

| Звонок или заявка через форму на сайте | Консультация юриста в офисе или по скайпу | Заключение договора, выдача доверенности | Специалист начинает работу по вашему делу | Окончание и получение результата |

|

|

|

|

|

|

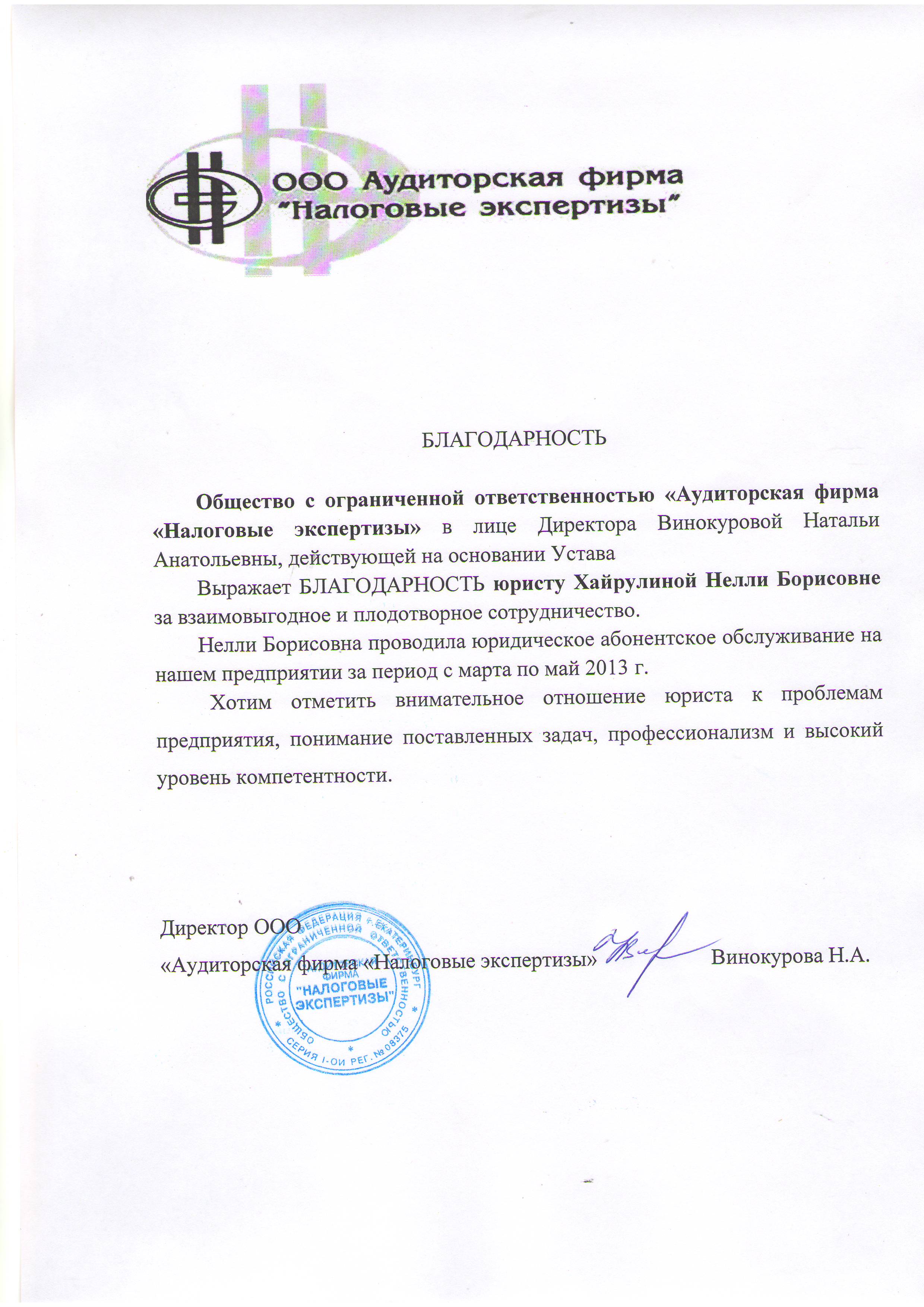

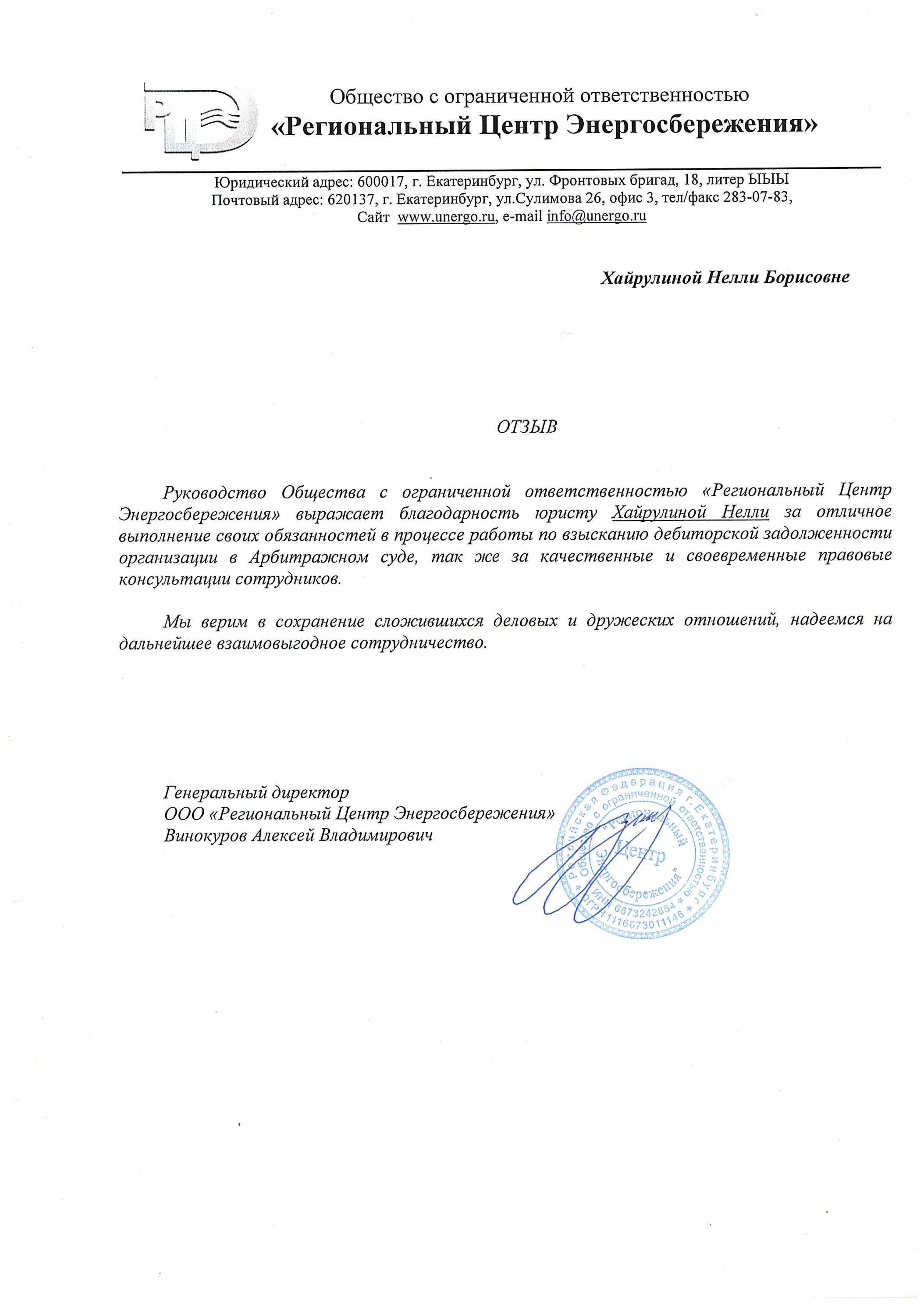

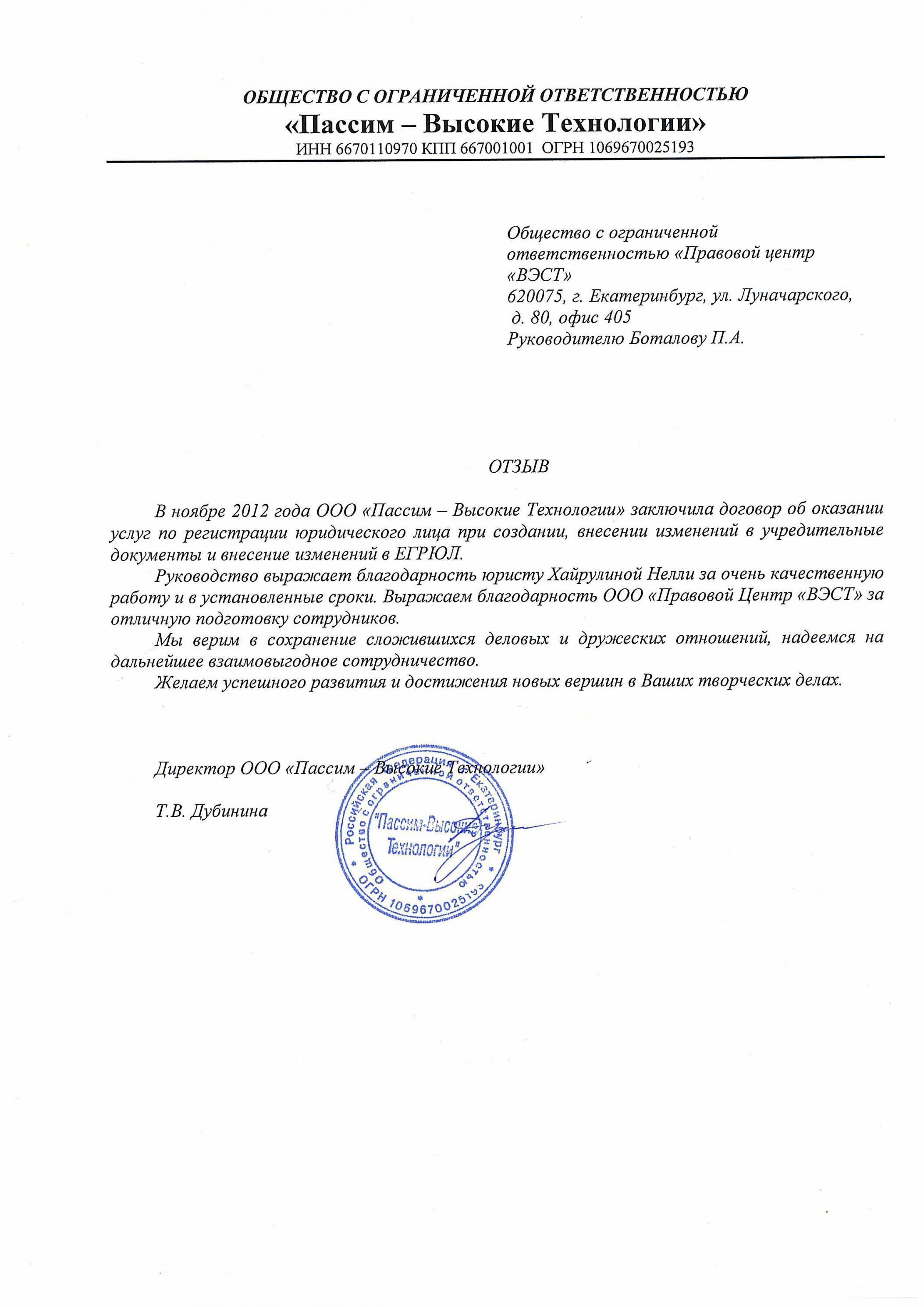

![]() Документальные отзывы о нашей работе

Документальные отзывы о нашей работе ![]()