![]()

620062, г. Екатеринбург,

ул. Генеральская, д. 3, офис 327

+7 (343) 202-52-10

|

|

|

|

абонентское обслуживание компании

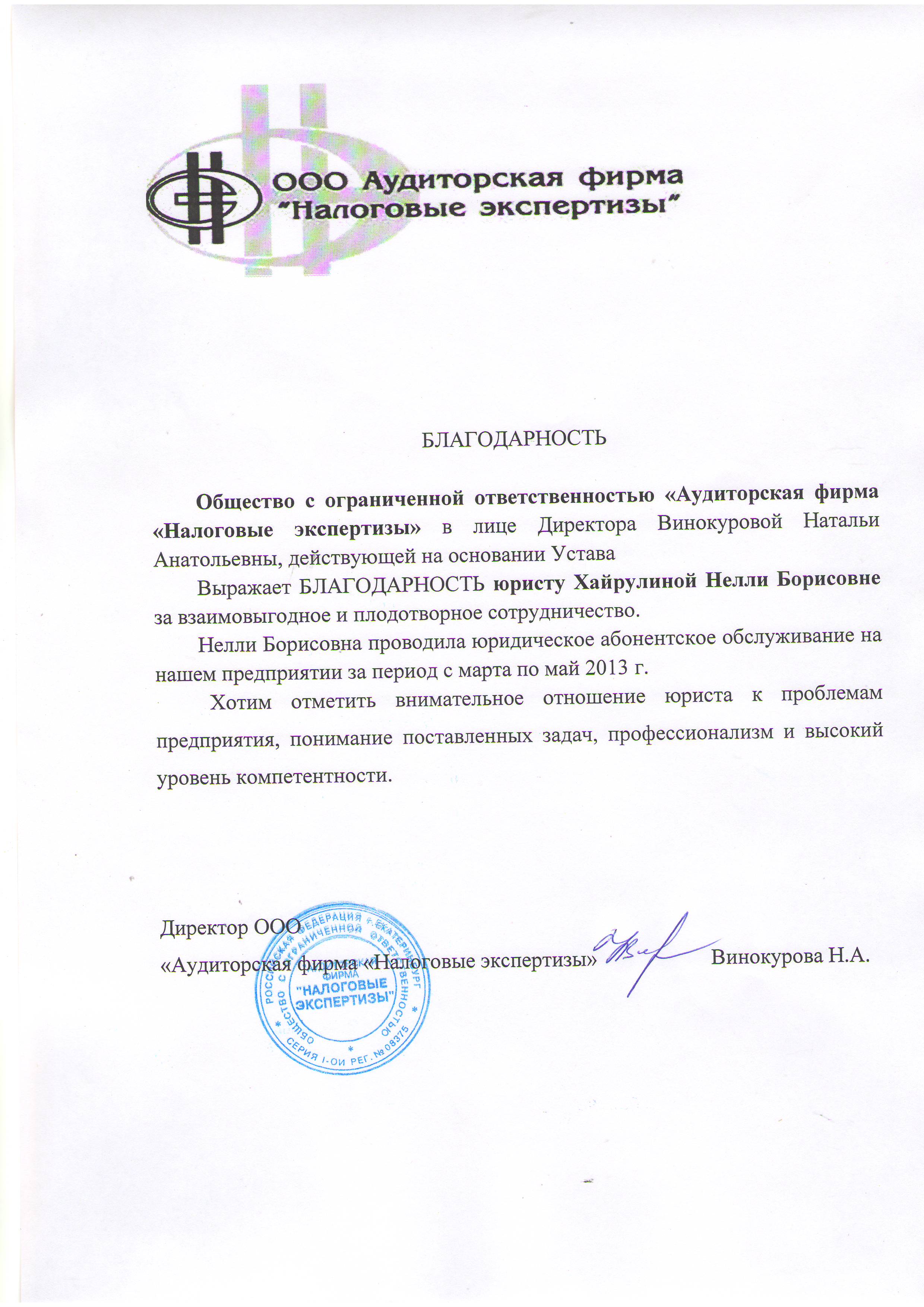

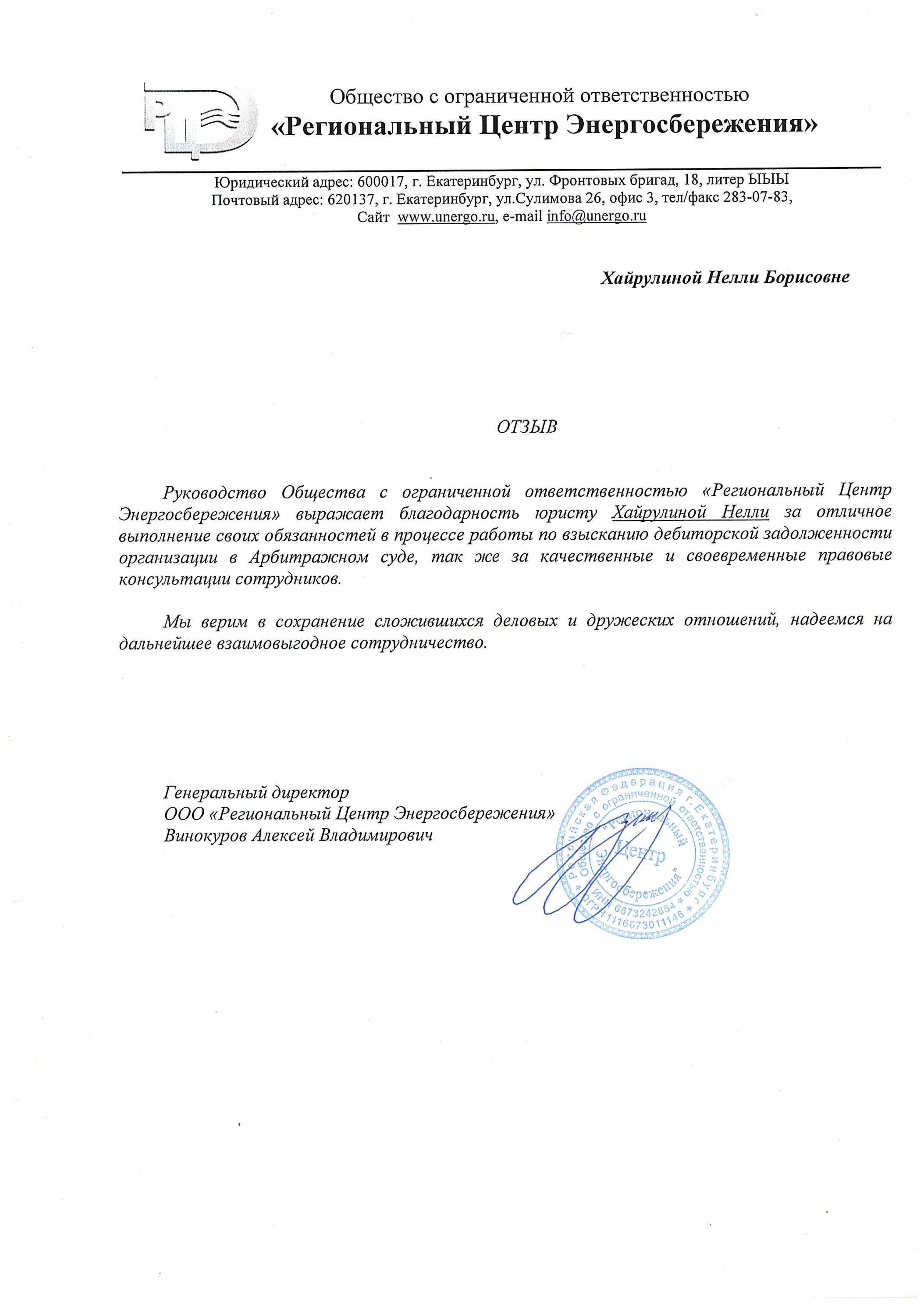

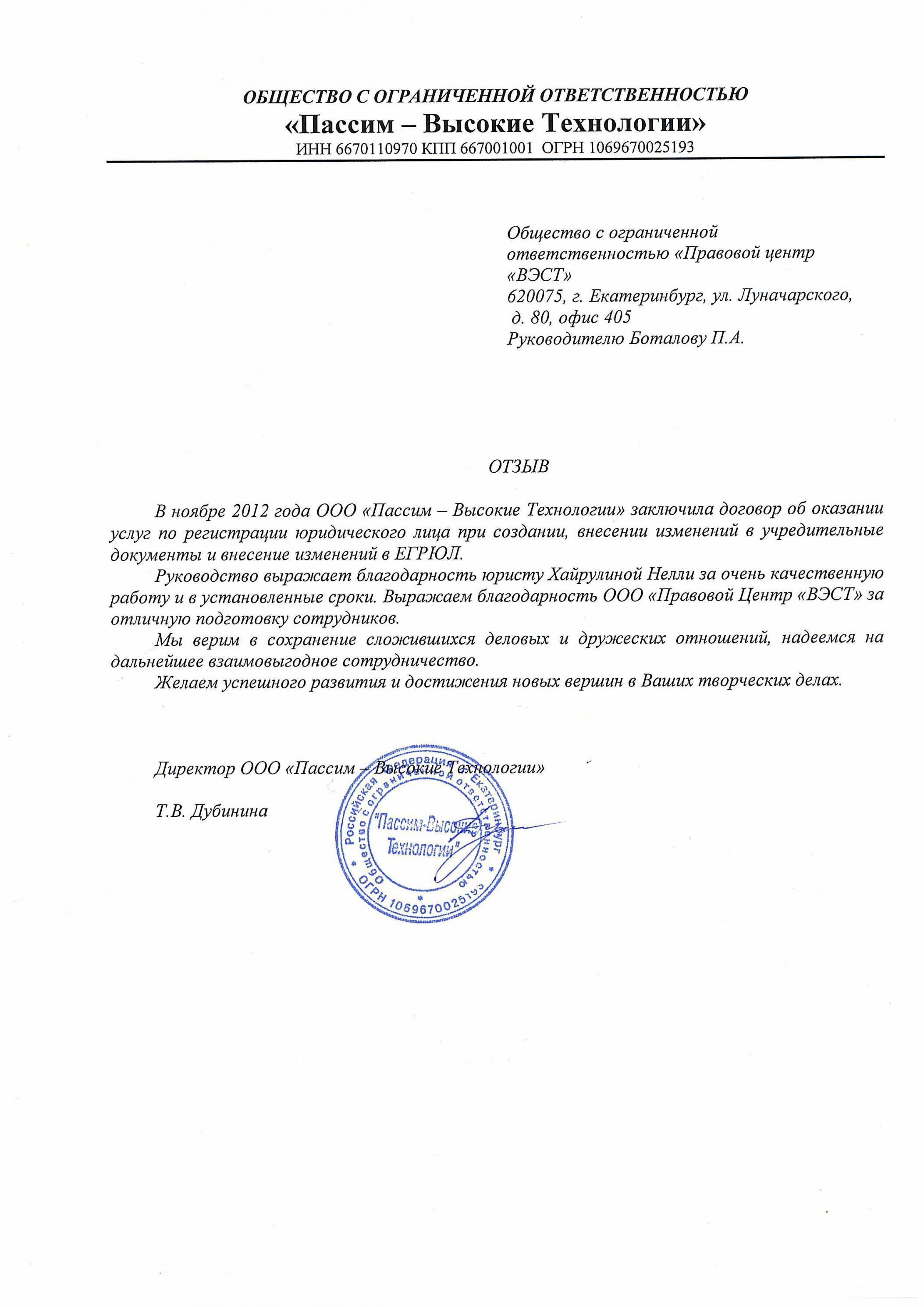

Благодарность ООО «Налоговые экспертизы»

Приняли решение?

Звоните и записывайтесь на консультацию по телефону

8 (343) 202 52 10

Не можете позвонить?

Закажите через форму на сайте бесплатную консультацию

по интересующему вас вопросу и специалист ответит Вам в течение 15 минут.

Налог при продаже недвижимости по новым правилам

Налог на продажу квартиры с 1 января 2016 года

В 2014 году в Налоговый кодекс были внесены существенные изменения в части определения налоговой базы физического лица при продаже недвижимого имущества, которые вступают в силу с 01 января 2016 года.

Согласно указанным изменениям налогообложение обычных граждан при продаже недвижимого имущества очень кардинально меняется с 2016 года.

Что было до 01 января 2016 года

Статьи 217 и 220 Налогового кодекса РФ устанавливают условия налогообложения при продаже гражданами любого имущества, в том числе и недвижимого (жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе).

Когда возникает обязанность для уплаты налога на доход от продажи недвижимости

1. Основания для уплаты НДФЛ продавцом после продажи недвижимости определяется периодом нахождения в собственности продавца данного объекта недвижимости – ТРИ ГОДА

Подробнее: В случае, если недвижимость находится в собственности продавца-гражданина более трёх лет, налоговые последствия отсутствуют, независимо от размера дохода, полученного от продажи недвижимости.

(Исключений в части изменения сроков нет)

2. Если основания для уплаты налога возникли (недвижимость находится собственности продавца-гражданина менее трёх лет) гражданин вправе:

- применить налоговый вычет в размере 1 000 000 рублей

или

- вместо получения имущественного налогового вычета в общей сумме 1 000 000 руб. уменьшить сумму дохода от продажи данной квартиры на сумму фактически произведённых им и документально подтверждённых расходов, связанных с приобретением данной квартиры.

Пример 1

Гражданин продал по договору Купли-продажи квартиру за 1 500 000 рублей, находящейся в его собственности менее трёх лет,

Продавец решил воспользоваться налоговым вычетом в размере 1 000 000 руб., соответственно он обязан уплатить НДФЛ в размере 13 % от 500 000 рублей (1 500 000 руб. – 1 000 000 руб.), а именно 65 000 руб.

Пример 2

Гражданин продал по договору Купли-продажи квартиру за 1 500 000 рублей, находящейся в его собственности менее трёх лет,

Гражданин решил вместо получения налогового вычета уменьшить сумму дохода от продажи данной квартиры на сумму фактически произведённых им ранее расходов.

Квартира ранее приобретена за те же 1 500 000 рублей, продавец может избежать налоговых последствий, так как сумма доходов от продажи квартиры не превышает сумму расходов на приобретение этой квартиры.

Если квартира была продана уже за 2 000 000 рублей, а ранее приобретена за 1 500 000 рублей, то размер налога составил бы 13% от 500 000 = 65 000 рублей (от разницы между доходом и расходом).

Вполне понятные условия для налогового планирования при получении дохода от продажи недвижимости.

Но налоги мало кто хочет платить, и часто возникала ситуация, когда стоимость квартиры указывалась сторонами в размере до одного миллиона рублей либо устанавливалась в той же сумме, что и приобретенная ранее.

Но налоги мало кто хочет платить, и часто возникала ситуация, когда стоимость квартиры указывалась сторонами в размере до одного миллиона рублей либо устанавливалась в той же сумме, что и приобретенная ранее.

При том, что реальная рыночная стоимость могла многократно превышать эту сумму.

Делалось это с одной целью – уход от уплаты НДФЛ за счёт применения налогового вычета или зачета расходов.

Нельзя со 100% вероятностью утверждать, что поправки были внесены в Налоговый кодекс именно для взыскания с таких «несознательных» граждан суммы налогов, но, тем не менее, изменения кардинально меняют существующий порядок

Что будет после 01 января 2016 года

1. Изменение сроков возникновения обязанности по уплате НДФЛ (стало 5 лет)

Основания для уплаты НДФЛ продавцом после продажи недвижимости определяется периодом нахождения в собственности продавца данного объекта недвижимости – ПЯТЬ ЛЕТ

Подробнее: В случае, если недвижимость находится в собственности продавца-гражданина более пяти лет, налоговые последствия отсутствуют, независимо от размера дохода, полученного от продажи недвижимости.

Есть три исключения из данного правила

- Недвижимость получена продавцом в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

- Недвижимость получена продавцом в результате приватизации;

- Недвижимость получена продавцом — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

В данных случаях налогообложение осуществляется по прежним правилам — минимальный предельный срок владения объектом недвижимого имущества составляет три года.

2. Порядок начисления не изменен, но существенно дополнен

В 2016 году продолжают действовать правила о возможности гражданина использовать имущественный налоговый вычет в сумме 1 000 000 руб. для определения налоговой базы по НДФЛ при продаже недвижимого имущества, а так же условия позволяющие уменьшать сумму доходов на размер ранее понесённых расходов, остались теми же.

Налогоплательщик по-прежнему вправе не платить налог, если он продаёт объект за сумму, которая не превышает его собственные затраты на приобретение этой недвижимости.

В Налоговый кодекс РФ дополнен статьей, в которой определяет очень существенные новшества

В соответствии с п. 5 данной статьи, в случае, «если доходы налогоплательщика от продажи объекта недвижимого имущества меньше, чем кадастровая стоимость этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемый объект недвижимого имущества, умноженная на понижающий коэффициент 0,7, в целях налогообложения доходы налогоплательщика от продажи указанного объекта принимаются равными кадастровой стоимости этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на соответствующий объект недвижимого имущества, умноженной на понижающий коэффициент 0,7».

В соответствии с п. 5 данной статьи, в случае, «если доходы налогоплательщика от продажи объекта недвижимого имущества меньше, чем кадастровая стоимость этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемый объект недвижимого имущества, умноженная на понижающий коэффициент 0,7, в целях налогообложения доходы налогоплательщика от продажи указанного объекта принимаются равными кадастровой стоимости этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на соответствующий объект недвижимого имущества, умноженной на понижающий коэффициент 0,7».

Подробнее:

Переводя эту норму на русский язык, можно установить, что с 01 января 2016 года стороны договора купли-продажи, то есть продавец и покупатель, должны учитывать кадастровую стоимость объекта.

Теперь доход продавца (для определения суммы налога) от продажи объекта недвижимости привязан именно к ней. Сама же кадастровая стоимость установлена органами государственной власти (Кадастровая палата).

А так же, если в договоре купли-продажи цена объекта недвижимости будет меньше 70% кадастровой стоимости, то доходом (для определения суммы налога) будет признаваться именно 70% кадастровой стоимости недвижимости, независимо от цены, которая была реально получена продавцом.

Пример 1

Гражданин по договору купли-продажи приобрёл квартиру в феврале 2016 года. В марте 2017 года решил продать данный объект недвижимости за 1 000 000 рублей, применив право на налоговый вычет в размере 1 000 000 рублей.

И если ранее продажа квартиры за данную стоимость не влекла никаких налоговых последствий, то теперь ситуация изменилась.

Кадастровая стоимость данной квартиры составляет 2 499 654 руб.

В случае, если в договоре купли-продажи стоимость квартиры будет указана, например, 1 000 000 рублей, то налог по новым правилам определяется из 70% кадастровой стоимости, а именно от суммы 1749 654 рублей (70%) и за вычетом в размере 1 000 000 рублей будет составлять 13 % от 749 758 рублей ((2 499 654 руб. * 0,7) – 1 000 000 руб.), что составит 97 468 рублей.

Аналогичный порядок будет применяться для любых иных сделок по продаже недвижимости гражданами.

В свою очередь, нормы пп. 2 п. 2 ст. 220 НК РФ в 2016 году также продолжают действовать, и продавец в данном примере вправе вместо получения имущественного налогового вычета в общей сумме 1 000 000 руб. уменьшить сумму дохода от продажи данной квартиры на сумму фактически произведённых им и документально подтверждённых расходов, связанных с приобретением данной квартиры.

В результате данных изменений ключевым фактором для расчёта налоговой базы становится не та цена, которая указана в договоре, а кадастровая стоимость объекта, определяемая уже без участия сторон.

Пример 2

Гражданин по договору купли-продажи приобрёл квартиру в феврале 2016 года за 1 500 000 рублей.

В марте 2017 года решил продать данный объект недвижимости за 1 500 000 рублей, применив право вместо получения имущественного налогового вычета уменьшить сумму дохода от продажи данной квартиры на сумму фактически произведённых им и документально подтверждённых расходов, связанных с приобретением данной квартиры.

Ранее продажа квартиры за данную стоимость не влекла никаких налоговых последствий, то теперь ситуация так же меняется.

Кадастровая стоимость данной квартиры составляет 2 499 654 руб.

В случае, если в договоре купли-продажи стоимость квартиры будет указана, например, 1 500 000 рублей, то налог по новым правилам определяется из 70% кадастровой стоимости, а именно от суммы 1749 654 рублей (70%) и за вычетом в размере 1 500 000 рублей будет составлять 13 % от 249 654 рубля ((2 499 654 руб. * 0,7) – 1 500 000 руб.), что составит 32 455 рублей.

Таким образом, с 2016 года гражданам необходимо учитывать данные изменения законодательства (в том числе обязательно смотреть кадастровую стоимость объекта недвижимости, которая определена на дату совершения сделки) при продаже своего недвижимого имущества.

Обратите внимание:

- если кадастровая стоимость объекта недвижимого имущества не определена по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на объект недвижимости, положения ст. 217.1 НК РФ не применяются.

- данные изменения будут распространяться только на те объекты недвижимости, которые приобретены в собственность после 01.01.2016 г.

Как узнать кадастровую стоимость объекта недвижимости

Кадастровую стоимость любого объекта недвижимости можно уточнить по его кадастровому номеру на официальном сайте Росреестра Федеральной службы государственной регистрации кадастра и картографии в разделе «Справочная информация по объектам недвижимости в режиме online»

Эти сведения являются доступными и предоставляются в открытом доступе

Поиск осуществляется по одному из трех критериев: кадастровому номеру, условному номеру или адресу.

Вот прямая ссылка на этот сервис: (скопируйте ссылку и вставьте в строку браузера)

https://rosreestr.ru/wps/portal/online_request

Так же, если вы знаете кадастровый номер объекта недвижимости, то можете узнать кадастровую стоимость объекта на сайте Федеральной налоговой службы по ссылке:(скопируйте ссылку и вставьте в строку браузера)

https://www.nalog.ru/rn77/service/nalog_calc/

Совет юриста:

≈ Устанавливайте в договоре купли-продажи сумму НЕ МЕНЬШЕ кадастровой стоимости объекта

≈ Устанавливайте в договоре купли-продажи сумму НЕ МЕНЬШЕ кадастровой стоимости объекта

≈ Если вы планируйте купить квартиру и через непродолжительное время ее продать, то установите в договоре с продавцом кадастровую стоимость, что бы при продаже она не была меньше;

≈ Если вы получили квартиру в наследство кадастровой стоимостью более 1 млн. рублей, то не спешите с продажей (если «не горит») подождите три года, потом спокойно продавайте.

И помните, что хотя по общему правилу право собственности на недвижимое имущество возникает с момента государственной регистрации, но тем не менее, п. 34 ПОСТАНОВЛЕНИЯ ПЛЕНУМА ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ от 29 мая 2012 г. N 9 «О СУДЕБНОЙ ПРАКТИКЕ ПО ДЕЛАМ О НАСЛЕДОВАНИИ» говорит:

«Наследник, принявший наследство, независимо от времени и способа его принятия считается собственником наследственного имущества, носителем имущественных прав и обязанностей со дня открытия наследства вне зависимости от факта государственной регистрации прав на наследственное имущество и ее момента (если такая регистрация предусмотрена законом)».

Таким образом, право собственности на квартиру следует исчислять с момента открытия наследства (дня смерти наследодателя).

Пример

То есть, если, например, родственник, который оставил вам в наследство недвижимое имущество умер 01 февраля 2013 года, Свидетельство о праве на наследство у нотариуса вы получили 02 августа (через 6 месяцев), а переход права собственности в регистрационной палате был зафиксирован в реестре недвижимого имущества, например 10 октября 2013 года, то срок исчисления нахождения имущества начинает течь все равно с момента смерти наследодателя, то есть с 01 февраля 2013 года.

Для освобождения от налогового вычета необходимый срок — 3 года, соответственно этот срок наступит 01 февраля 2016 года.

Так же, обратившись в нашу компанию за консультацией, вы сможете узнать, как получить налоговый вычет участникам долевой собственности. О порядке и времени проведения консультаций смотрите на сайте в разделе «Консультации для физических лиц»

Автор статьи Нелли Хайрулина©2015

Автор статьи Нелли Хайрулина©2015

Понравилась статья? Оставьте отзыв

Интересные статьи по вопросам недвижимости:

Интересные статьи по вопросам недвижимости:

1. Что это — доля в общей долевой собственности?

2. Не сомневайся, стань владельцем!

3. Как не попасться мошенникам, арендуя жилье

4. Кадастровая стоимость земельного участка. Снижать или платить?

5. Выписать из квартиры без согласия возможно?

6. Хорошо нотариусам живется на Руси

7. Жилищные вопросы. Приватизация. Долевое строительство.

8. Что нужно проверить перед покупкой земельного участка

![]() Документальные отзывы о нашей работе

Документальные отзывы о нашей работе ![]()