![]()

620062, г. Екатеринбург,

ул. Генеральская, д. 3, офис 327

+7 (343) 202-52-10

|

|

|

|

Покупка дома и земельного участка

Спасибо за консультацию по приобретению дома и земельного участка…

Приняли решение?

Звоните и записывайтесь на консультацию по телефону

8 (343) 202 52 10

Не можете позвонить?

Закажите через форму на сайте бесплатную консультацию

по интересующему вас вопросу и специалист ответит Вам в течение 15 минут.

Важная информация для заемщиков

ВНИМАНИЕ!!! Важная информация для тех, у кого есть кредиты!!!

16.12.2014 ЦБ РФ повысил ключевую ставку до 17%!!!

16.12.2014 ЦБ РФ повысил ключевую ставку до 17%!!!

Некоторые недобросовестные банки, которые воспользовавшись финансовой ситуацией в стране и называя ее форс-мажором, начинают по потребительскому кредиту требовать полного досрочного погашения или поднимают в одностороннем порядке процентную ставку.

Вы должны знать – такие требования банка являются незаконными.

Что случилось в декабре 2014?

16 декабря 2014 года Центробанк повысил ключевую ставку с 10,5% до 17%. В начале года ключевая ставка составляла 5,5%, с тех пор ЦБ повышал ее 6 раз. Резкое изменение ключевой ставки в ту или иную сторону всегда свидетельствует о кризисе в экономике. «Обычным» шагом для ключевой ставки считается 0,25 процентного пункта или 0,5 процентного пункта.

Что такое ключевая ставка?

Это процент, под который Центробанк выдает кредиты коммерческим банкам. При низкой ключевой ставке и быстром ослаблении рубля у банков есть выигрышная стратегия: они могут брать деньги у ЦБ, переводить их в валюту и за счет обесценивания рубля получать доход, который покрывает ставку. Высокая ключевая ставка делает такие операции рискованнее. При этом не исключено, что под такой высокий процент банки просто не захотят брать деньги у ЦБ и, следовательно, не будут выдавать новых кредитов. Это ударит по экономической активности в стране: люди станут меньше покупать и перестанут вкладывать в новые бизнес-проекты.

Что произойдет с кредитами?

Они и станут менее доступными. Когда банкам приходится брать в долг у ЦБ под более высокий процент, они, естественно, перекладывают траты на своих клиентов. Ставки по новым кредитам вырастут — так происходит всегда, когда растет ключевая ставка. Это приведет к проблемам не только у новых заемщиков, но и у старых — по данным Центробанка за первое полугодие, до 84% полученных кредитов у россиян уходило на погашение старых (без учета ипотеки — 92%). С учетом повышения ключевой ставки брать такие кредиты станет сложнее, так как вырастет ставка, а банки, опасаясь неплатежей, будут чаще отказывать в займах.

Может ли банк повысить ставку по старому кредиту?

Может. Закон позволяет банкам в одностороннем порядке изменять процентную ставку по кредиту, если такая возможность была прописана в договоре. Высший арбитражный суд постановил, что банки, повышая ставку, должны «руководствоваться принципом добросовестности и разумности».

ВНИМАНИЕ: банк может повысить ставку, если заемщиком в договоре выступает юридическое лицо или Индивидуальный предприниматель.

Если кредит взят физическим лицом, такие действия банка являются незаконными и нарушают положения закона о защите прав потребителей.

В случае получения таких требований от банка, вам нужно срочно позвонить по телефону 8 (343) 202 52 10 и записаться на консультацию, подойти в нашу организацию с кредитным договором, выпиской по счету и с уведомлением банка.

Квалифицированный юрист проведет анализ документов, составит мотивированную претензию в банк, а в случае необходимости, защитит ваши права в суде. И как результат – вы сохраните ваши деньги.

Читайте так же интересные статьи по кредитным вопросам

Читайте так же интересные статьи по кредитным вопросам

1. Долг по кредитному договору

2. Кредит? Брать или не брать с 01.07.2014?

3. Как взыскать зарплату «в конверте»

4. Незаконные банковские комиссии в кредитном договоре

|

Остались вопросы? Позвоните прямо сейчас по телефону

И получите бесплатную консультацию специалиста

|

Как получить юридическую помощь? |

||||

|

|

|

|

|

| Звонок или заявка через форму на сайте | Консультация юриста в офисе или по скайпу | Заключение договора, выдача доверенности | Специалист начинает работу по вашему делу | Окончание и получение результата |

|

|

|

|

|

|

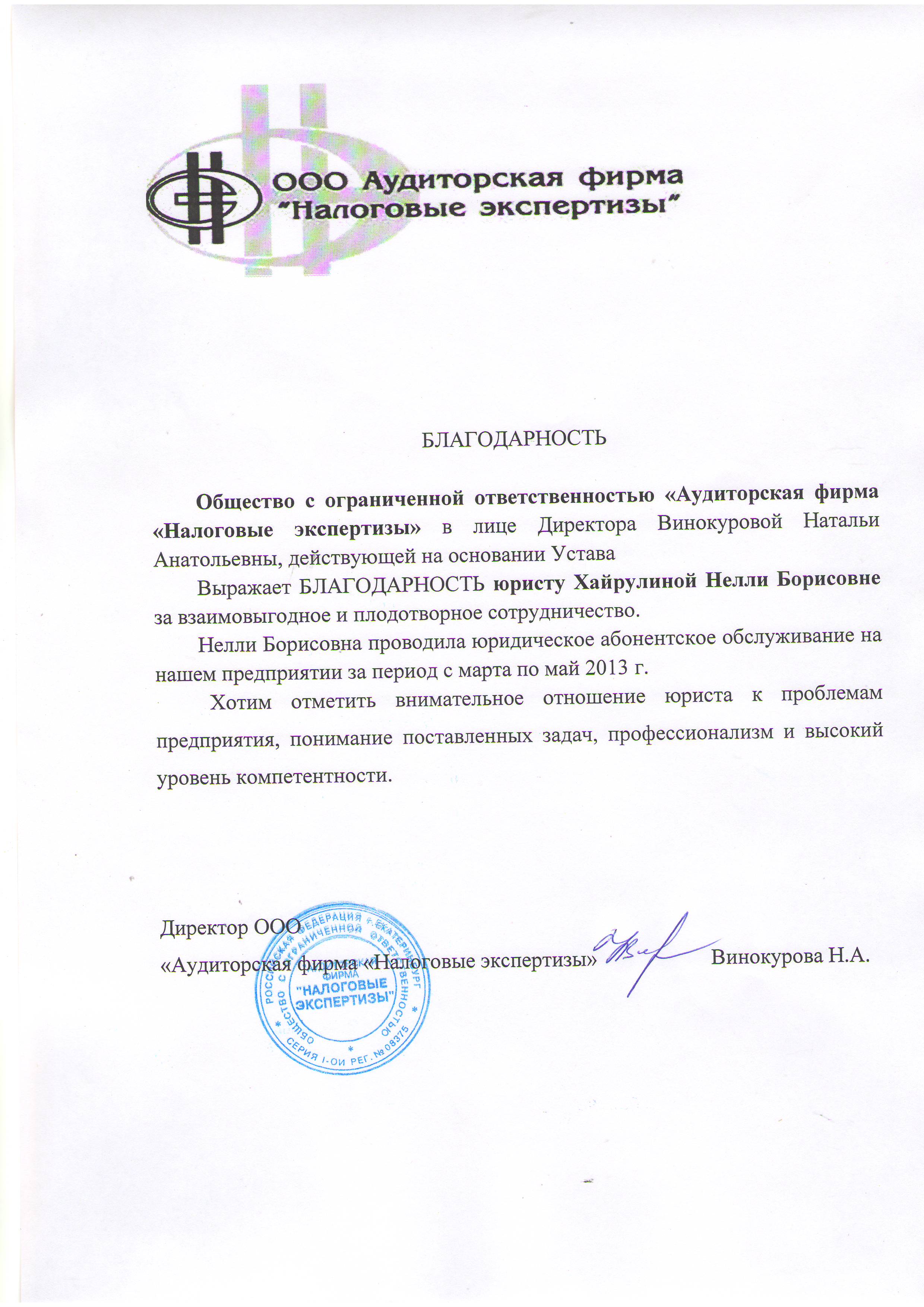

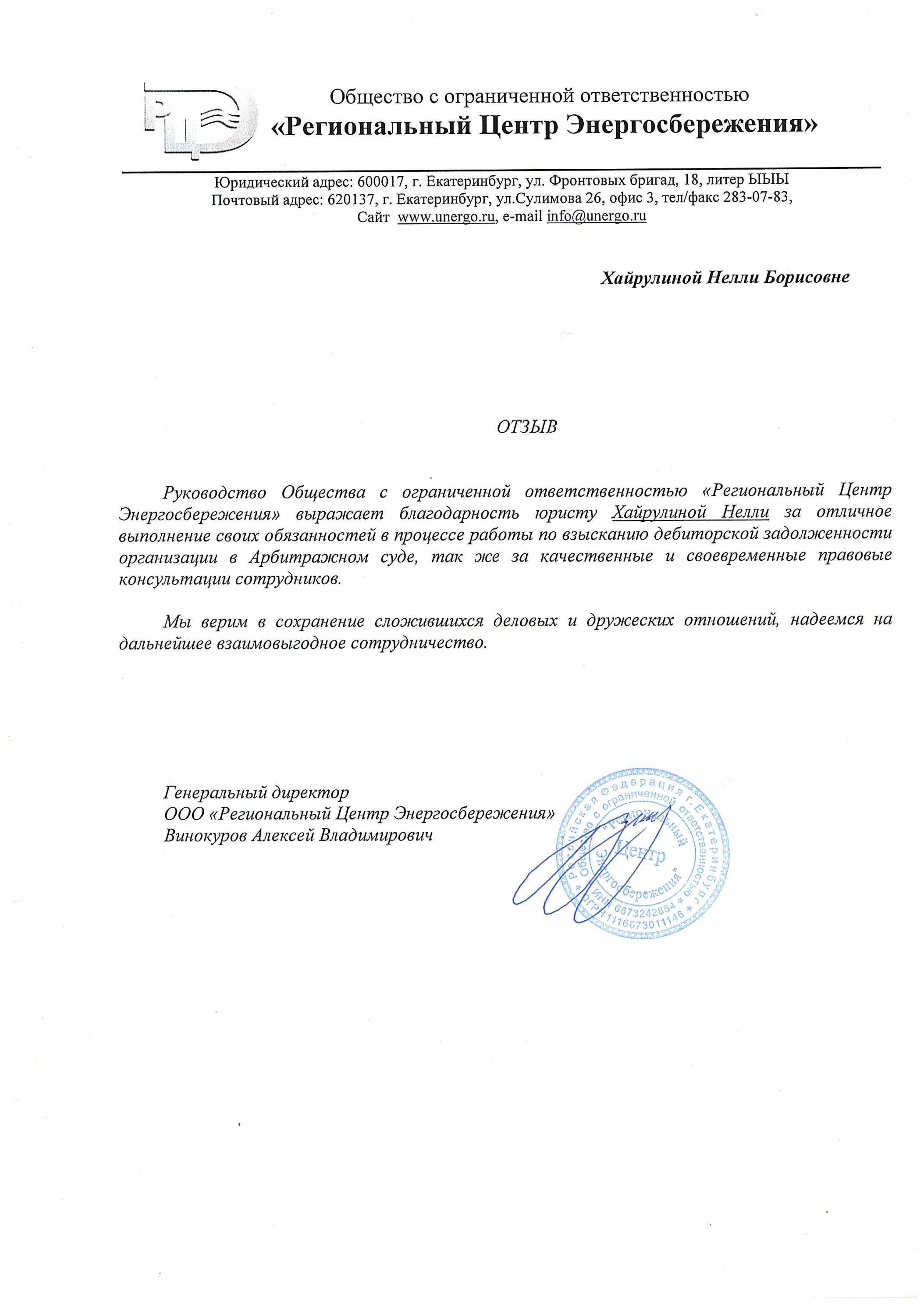

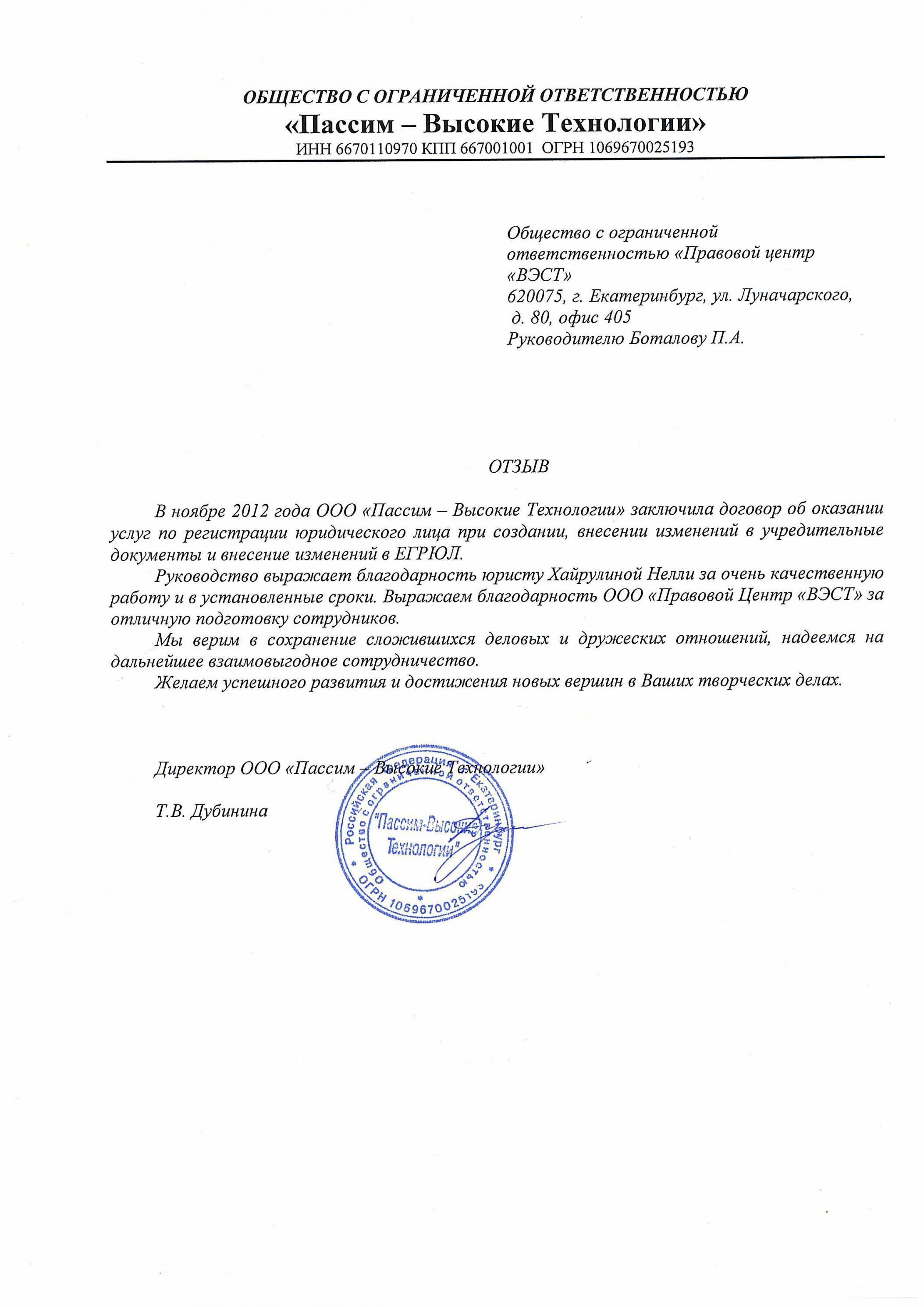

![]() Документальные отзывы о нашей работе

Документальные отзывы о нашей работе ![]()